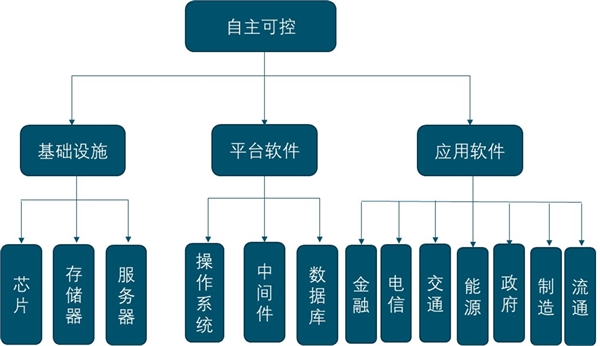

在国产替代的进程中,从底层芯片到应用层,出现了全面国产替代良机。IT行业自主可控主要包含三个方面,即基础设施、平台软件和应用软件。目前我国针对以上三个领域的国产替代正在有序展开,部分产品已在关键部门部署,实现了国产替代产品从0到1的跨越,未来随着整个国产化IT系统生态进一步丰富,相关产品有望从关键部门向国民经济支柱行业应用以及民用延伸。

图表:IT行业自主可控产业链

资料来源:公开资料整理

1、硬件设施存储芯片国产替代

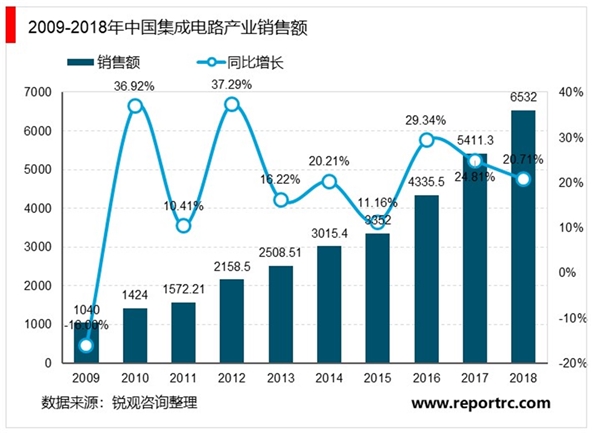

集成电路产业对外依存度较大,国产替代空间大。据海关统计,2018年中国集成电路进口量首次超过了3000亿美元,达到了3120亿美元(+19.8%),进口量达到了4175.7亿个(+10.8%)。出口方面,2018年出口量仅为2171亿个,出口金额846.36亿美元。进出口金额逆差2273.64亿美元,进出口量逆差2004.7亿个。集成电路进口额是出口额的三倍多,集成电路进口数量将近出口数量的两倍,集成电路对进口的依存度较大,国产替代空间较大。

集成电路政策持续发布,大基金加码芯片产业。在巨大的集成电路贸易逆差下,国家加大力度支持国内集成电路企业发展。一方面对半导体企业降税,另一方面成立国家集成电路基金对其进行投资。大基金一期规模1387亿元,已于2018年基本投资完毕,撬动5145亿元的地方及社会资金,总计约6500亿元资金投入集成电路行业。2019年10月,大基金二期成立,规模高达2041.5亿元,若按1:3的比例撬动地方及社会资金,则总计投入集成电路产业的资金有望超过8000亿。

图表:国家加大对集成电路产业的支持

资料来源:公开资料整理

2、存储存储芯片自产率低国产替代空间大

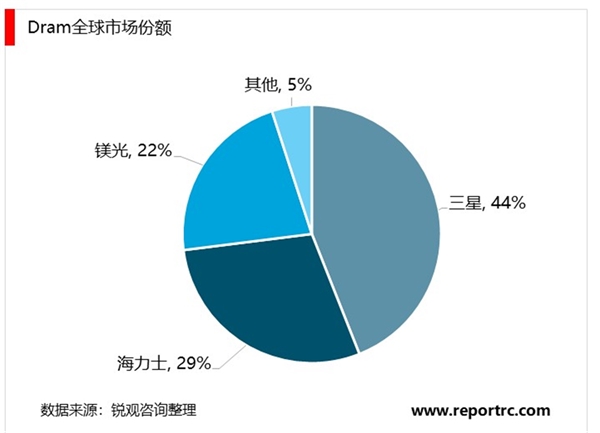

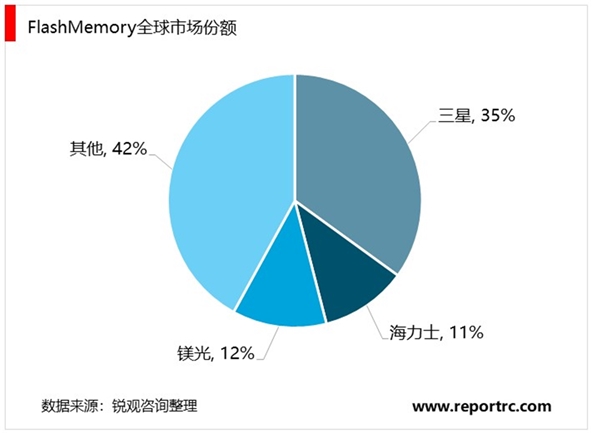

全球存储器芯片市场被国外巨头高度垄断。根据Gartner统计,2018年全球半导体营收总计4767亿美元(+13.4%),其中存储器占比34.8%达到1658.92亿美元,位居半导体各类别之首。从产品形态来看,2017年DRAM(动态随机存储器)及NAND(闪存)市场规模分别达到730亿美元,540亿美元。根据DRAMeXchange数据显示,2018年DRAM市场前三份额的公司分别为韩国三星43.90%、海力士29.5%和美国镁光22.1%,FlashMemory市场前三分别为三星35%、日本东芝19%和闪迪15%。

国内存储芯片销售额占全球50%以上份额,物联网产业爆发推动行业规模持续增长。中国存储器产品市场长期位居世界前列,根据观研天下数据,2018年国内存储芯片市场规模5775亿,占据全球市场的一半以上,但国内存储芯片的自制率很低,国产替代空间广阔。在物联网时代来临之时,联网设备数量将会呈现指数型提升,存储器市场规模有望迎来新一轮的增长高峰期。

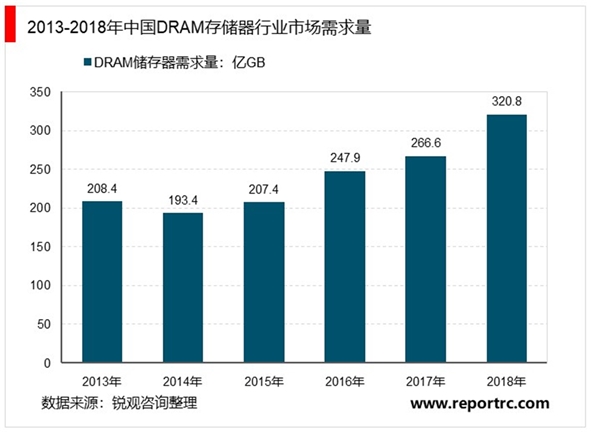

2013年我国DRAM存储器行业市场需求量约208.4亿GB,到2018年国内DRAM存储器行业市场需求量达到了320.8亿GB,近几年我国DRAM存储器行业市场需求量情况如下图所示:

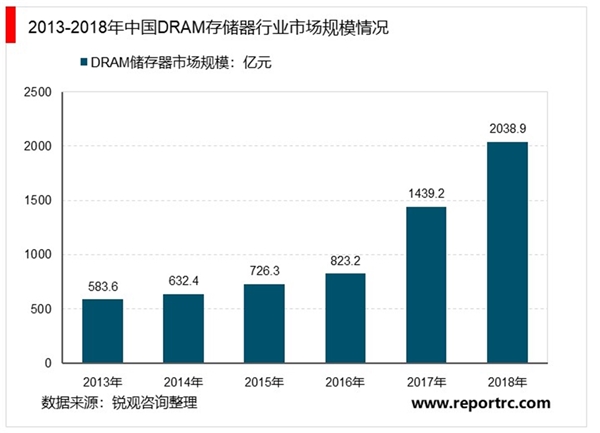

2018年我国DRAM存储器行业销售市场规模约2038.9亿元,同比2017年的1439.2亿元增长了41.67%,近几年我国DRAM存储器行业市场规模情况如下图所示:

中国经济保持高速发展,并不断加强寻求向更高附加值的产业结构转型。加之近几年国家安全等因素,将IC国产化进一步提升到到一个新的高度,国产存储器产业扬帆起航的东风已经到来。在终端市场与制造产能都在中国的背景下,以存储器为代表的核心半导体芯片国产化大势所趋。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。