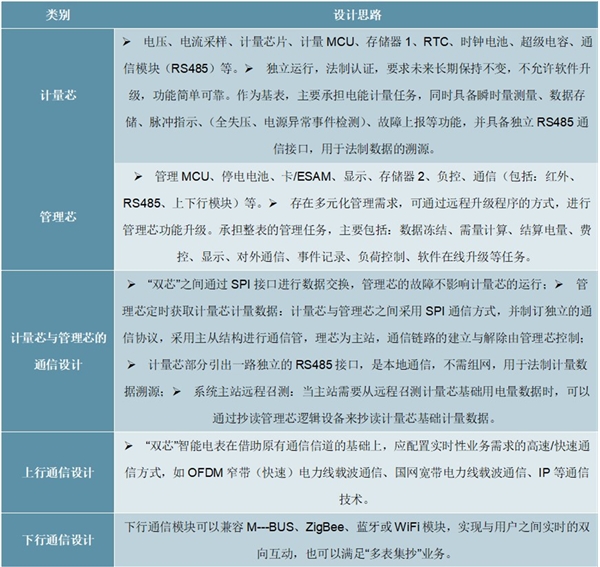

新代智能电能表采用多芯模组化设计理念,计量芯与管理芯相对独立,同时配备上下行通信模块以及各类业务应用模块,非计量芯均可独立升级,各类业务应用模块灵活配置,在确保计量功能精准、可靠的前提下为未来所需要拓展的业务需求预留充分的空间。目前已经实现的扩展模块有居民用电负荷识别模块、电动汽车有序充电模块以及“多表集抄”模块。

图表:新一代智能电表双芯设计思路

资料来源:公开资料整理

1、智能电表国内市场基本情况

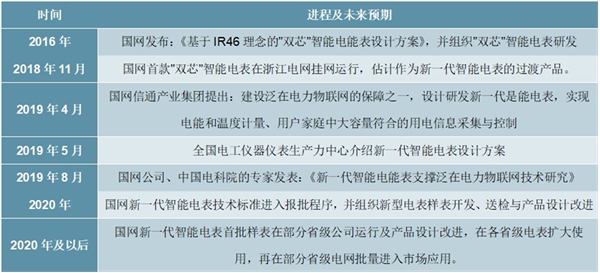

2019年4月,在泛在电力物联网产业生态联盟大会上,国网信通产业集团领导提出:建设泛在电力物联网的保障之一,是设计研发新一代智能电表,实现电能和温度计量,用户家庭中大容量负荷的用电信息采集与控制;新一代智能电表问世即将来临,电表更换需求将大幅提升。我国电表行业经历了四个发展阶段,并即将迎来最新的第五代技术发展阶段。

图表:第五代智能电表研发路径及预期进程

资料来源:公开资料整理

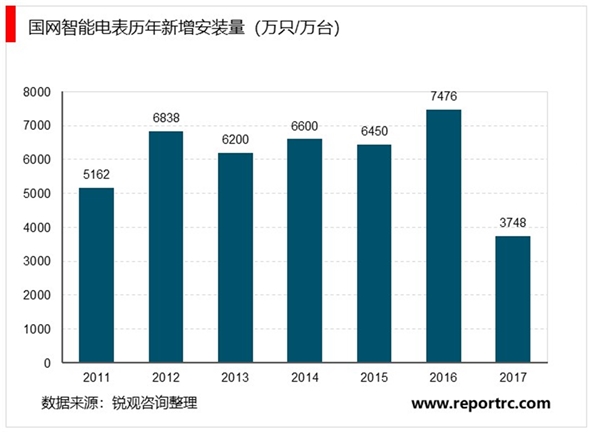

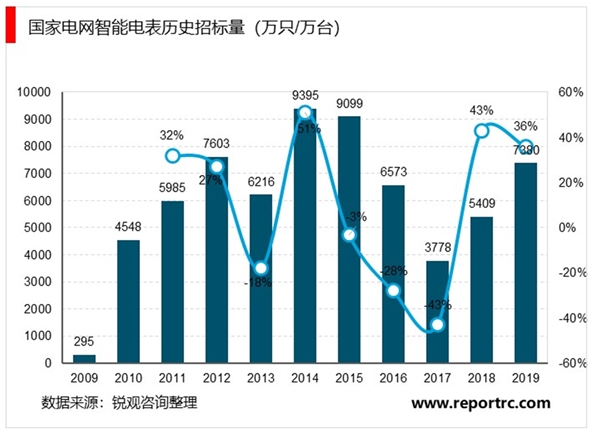

随着技术进步及新标准的应用,以及电能表相关技术规定,我国智能电表8年为一个轮换周期,2009年国家电网首次集中招标的表计类、终端类产品在2018年基本已达到轮换更新年限,2018年起轮换市场成为智能电能表市场增长的主要因素,研究机构估算国家电网2018年至2022年智能用电产品轮换需求约为3.7亿台,每年的需求在7000-8000万台。

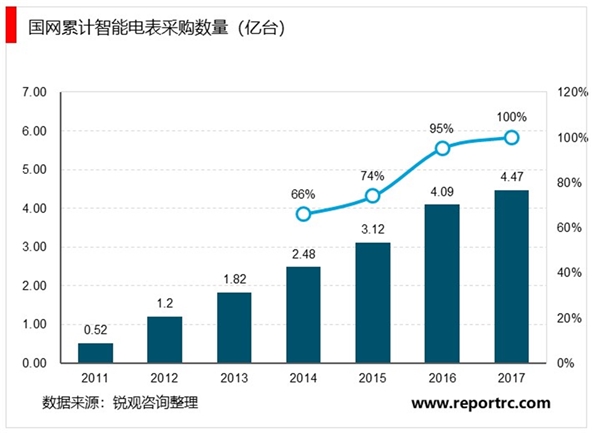

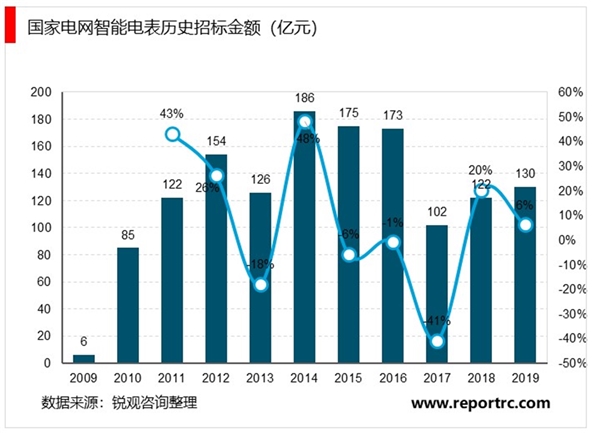

因此在经历了2016-2017年的市场寒冬后,我国智能电表招标量和招标额在2018年因新一轮智能电表的更换需求而开始回暖。2018年同比增长43%至5409万只,2019年进一步恢复到7380万只,同比增长36%,中标金额在2018年和2019年分别达到122亿和130亿;国网与南网合计在2019年招标智能电表7616万只,中标金额估计约为134亿元。

图表:南方电网框架式招标总量和估算中标金额

资料来源:公开资料整理

第四代智能电表的销售单价大约在170-180元/只,2019年国网和南网合计招标金额为134亿元。由于第五代泛在电力物联网的电表产品将搭载更多通讯和计算模块,因此预计单价将提升至300-350元/只,全国市场因此将在2020年开始随着第五代技术电表的小批量招标而继续增长,进入2021年加速更换升级,预计市场总规模将持续增长至2024年,达到280亿以上。

2、智能电表国内竞争格局

国内电力设备企业主要面向电网公司进行销售,国内电网市场相对垄断,目前中国电力设备企业的市场化程度较高,尤其在智能电表和用电信息采集终端设备市场,国家电网智能电表及终端设备集中招标中标的生产厂商已超过100家。市场竞争格局非常分散。以国网2019年第一次智能电表招标的中标结果来看,各家企业的份额相对平均,中标企业总数达到60家。

图表:近三年国网电能表类招标部分中标企业份额和排名变化

资料来源:公开资料整理

目前IR46国标正在紧锣密鼓的推进,国网下一代智能电表必然会基于此标准要求,IR46标准一旦推行,必然会有新一轮的洗牌。随着电改的逐步深入,电网公司的管理模式和管理要求必然会发生一些转变,而这些转变不少将会需要有新的技术、新的产品提供支撑,会创造出新的市场机遇。

3、智能电表市场具有以下行业壁垒:

技术壁垒:智能配用电系统及产品的研发、生产包含了微电子技术、计算机技术、通信技术、自动控制技术、新材料技术等多项技术的集成应用,属于技术密集型行业。其中,智能电表除具有普通电表所有功能外,还具有实时监控、自动控制、信息交互及数据处理等功能,涉及诸多高端技术领域。

技术认证门槛:为保证智能电表的性能稳定可靠,促进智能电网配套的各种设备及产品的兼容,并对智能电网的智能化和信息化提供标准接口,国内市场拥有自成体系的国网标准、南网标准,以及专业的检测机构,企业产品必须通过测试后,才能获得投标资格。

渠道壁垒:国内市场需要与电网公司客户建立长期联系,拥有完善的市场销售、服务网络以及专业的销售服务团队,在全国范围内建设市场销售服务网络的建设,对新进企业形成了一定的渠道壁垒。

资金实力壁垒:大规模招标通常要求较长的信用账期;历史业绩:多数市场对供应商供货历史和项目实施经验有要求;

智能电表招标采购权主要集中于各国电力公司或能源公司,因此,智能电表行业下游客户比较集中,行业经营模式具备以下特点:

1、招标采购,订单生产

电力企业通过统一招标进行采购;供应商均被要求通过合格供应商资质认证后才能参与招标,中标后按订单生产供货。

2、严格定制

不同采购方对智能电表的功能和技术要求各异,因此对智能电表的需求具有严格定制化的特点。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019年物联网网络安全行业市场趋势分析:芯片正快速向联网网络

2019物联网行业市场发展趋势分析:5G将开启一个万物互联的新时

物联网行业发展有利因素及不利因素

2020物联网行业市场发展趋势分析,政策红利加5G融合多种技术交

物联网行业持续快速发展,带动网络安全服务增长

2019年物联网市场规模可观,是继移动通信后新的增长点

2019咖啡行业市场发展趋势分析:新零售+物联网的双背景是行业

2019智能安防行业市场情况分析:将与物联网相互融合,行业市场

2019电力物联网行业市场发展趋势分析:电力物联有望引来投资高

2019物联网网络安全行业市场发展趋势分析:安全意识的提升,市

2019年电力物联网市场情况分析:泛在网建设:从主题提出到产业

2019物联网行业市场情况分析:政策监管的强化:网络内容监管需