我国SaaS进入高速发展期,我国SaaS行业的开端大约在2004-2005年左右,个别企业在传统C/S架构软件之外推出B/S架构的软件,成国内SAAS产品雏形。随着人们对“云”的认知不断提升,企业对SAAS的接受度不断提高:SaaS的各个细分领域内都涌现出一批创业公司,行业进入高速发展阶段。

图表:中国SaaS行业发展历程

资料来源:锐观咨询整理

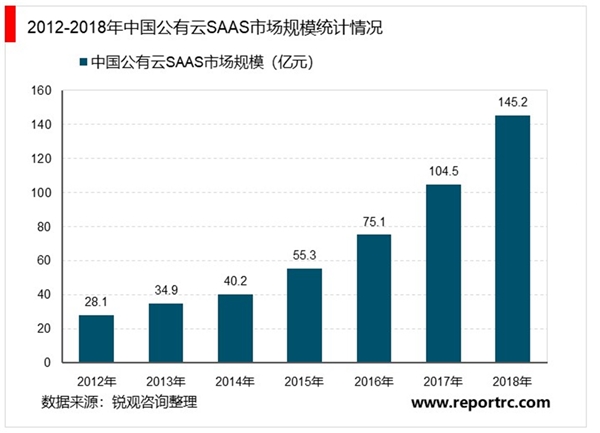

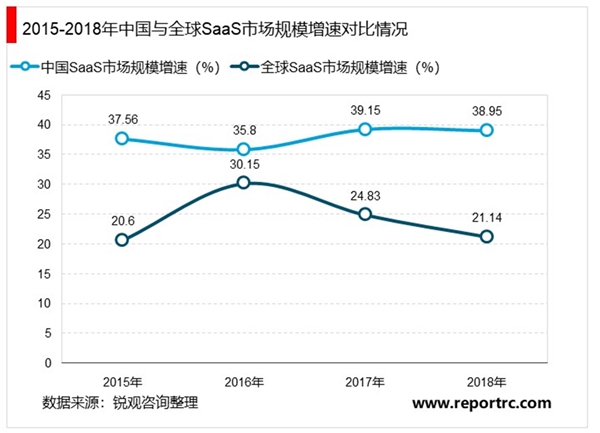

1、我国SaaS市场规模增速远高于全球SaaS市场增速目前处于高速发展阶段

据统计数据显示,2013-2016年,全球SaaS行业CAGR达到24.85%,预计到2020年,全球SaaS市场规模将达到737.3亿美元,增速为16.74%。而我国SaaS行业市场增长率从2015年的65.4%下降至2017年的32.3%,预计2019-2020年市场规模增速分别为45.2%和40.5%,远高于全球增速水平,预计2020年规模将达到473.4亿元,目前处于高速发展阶段。

但值得注意的是,2017-2018年国内SaaS增速超过全球平均水平至少15个点;介于全球SaaS趋于成熟增速逐渐放缓,而国内市场仍处于发展初期,该机构认为,在未来几年国内SaaS市场会提速,占全球份额比值显著提高。

该机构指出,随着中国企业IT投入比的增加、移动互联网的发展、政策的推动,逐渐为SaaS建立起了良好的经济环境。各行业摒弃原本粗放式成长,转向精打细算;而SaaS成本低、免费升级、专业管理、灵活性强等优势越来越受企业欢迎。

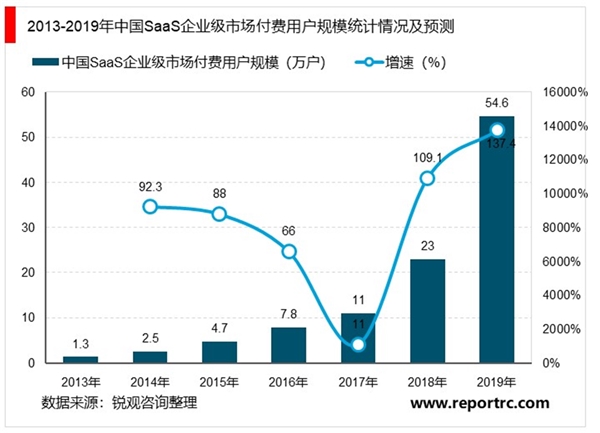

根据相关数据,SaaS企业级市场付费用户规模从2013年的1.3万户增长到2018年的23万户,翻了接近18倍,认可度显著提高,2013-2018年复合增长率达到78%,表明我国企业用户对SAAS服务形式的认可大幅提升,预计2019年将达到54.6万户,同比增长137.4%。等保2.0的出台表明国家对自主可控领域的重视,将加速企业应用软件的国产化替代。

2、SaaS行业逐渐向数据化发展偏移

根据阿里云发布的《2018-2019中国SaaS市场洞察报告》显示,2018年中国49.6%的SaaS用户企业聚集在制造业、金融、电子商务、互联网服务、软件开发新五大行业,新五大行业多数与大数据有关。相比2017年我国SaaS行业逐渐向数据化发展偏移。除此,2019年1-4月SaaS行业投资中,数据服务融资数量位居榜首,共有28起,获得融资的数据服务公司多服务于政府、金融以及大型企业等。

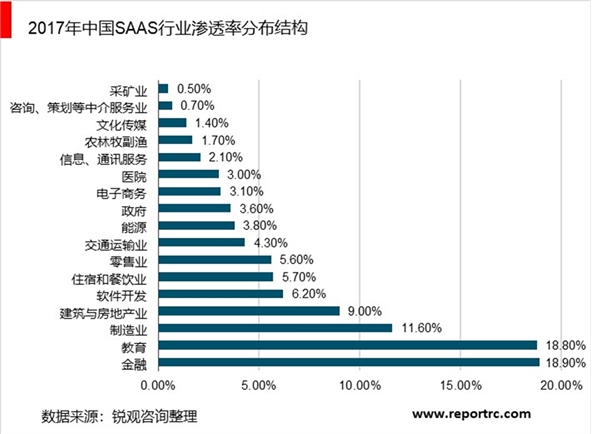

行业垂直型SaaS为特定行业提供SaaS服务,目前多为某一垂直领域中的传统软件商或行业解决方案服务商并行提供的SaaS服务,主要覆盖的行业有:金融、教育、制造、建筑地产等。由阿里云发布《2017中国SAAS用户研究报告》显示,2017年,中国64.5%的SAAS用户企业聚集在金融、教育、制造业、建筑地产、软件开发五大风口,其中金融行业SAAS应用占中国SAAS行业应用的18.9%,份额第一。

由阿里云发布《2018-2019中国SaaS市场洞察报告》显示,2018年中国49.6%的SAAS用户企业聚集在制造业、金融、电子商务、互联网服务、软件开发新五大行业,新五大行业多数与大数据有关。与2017年五大行业对比可知,SAAS行业“风口”发生迁移,逐步偏向数字化发展。

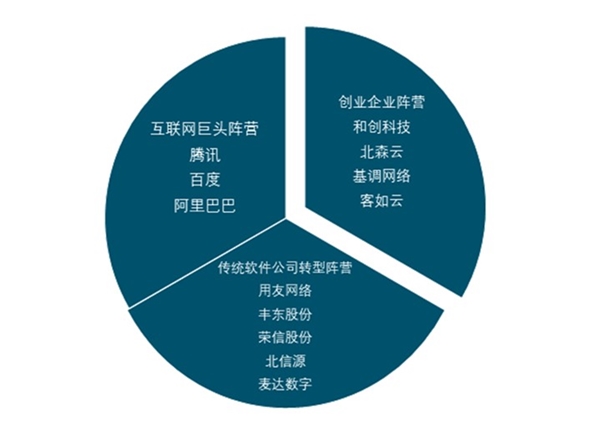

3、我国SaaS行业形成了创业公司互联网巨头和传统软件转型三大格局

经过多年发展,目前中国SaaS行业的已经形成了三大阵营包括创业公司、互联网巨头和传统软件转型:创业公司、传统软件公司更多参与相对细分的市场以获取壁垒;互联网公司更多从IM协同功能入手打造平台化的生态系统,在自己核心应用的基础上重点发展第三方应用的开发,培育移动办公应用生态圈。

图表:中国SaaS行业三大格局形成

资料来源:锐观咨询整理

云技术助力产业升级。云计算推动传统设备提供商进入服务领域,带动软件企业向服务化转型,跨行业融合的新型服务业态及新的商业模式出现,助力新兴产业发展,推动各产业转型和升级。

龙头厂商云转型加速。金蝶国际、用友网络为国内ERP厂商两大龙头分别在2007年和2010年开始转型云端,且云业务主要以SaaS为主。随着用户量的增长,云业务收入快速增长。2019年上半年,用友云、金蝶云和广联达云服务营收增长率分别为22.8%、54.9%和197.0%。

重点垂直行业细分领域龙头值得关注。根据前瞻产业研究院报告显示,我国在ERP、CRM等核心企业管理软件SaaS服务领域相比于国际市场,缺少强大的领导者。随着行业规模的不断增长,专业垂直型SaaS潜在龙头和行业垂直型SaaS龙头已经具备产品优势和经验,随着云转型工作的持续推进,有望为SaaS厂商带来面向中小型企业的增量市场,有望成为细分领域潜在龙头。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020云计算行业市场发展现状分析,市场主要以私有云为主

2020云计算行业市场发展趋势分析,基础办公软件用户广泛云文档

2020云计算行业市场主要结构分析,我国云计算市场以私有云为主

2020云计算行业市场现状分析,行业市场现主要还是以私有云为主

全球云计算市场规模不断扩大,大巨头带动中小企业发展

中国游戏行业发展现状及前景分析,5G+云计算技术推动发展

云计算行业市场发展现状分析,云计算将主导市场发展

2020驱动服务器行业发展前景分析:云计算快速发展,驱动服务器

云计算海外厂商资本回暖,云服务器的需求有望陆续得到释放

2020云计算行业市场发展趋势分析,、云计算大势所趋产业链正值

泛在电力物联网发展前景分析,5G、云计算等数字化技术的发展

2020云计算行业市场发展趋势分析,传统软件厂商加速转型SaaS服