全球范围来看,云计算产业链存在较强的周期性,主要的驱动因素在于中游大型互联网公司的采购需求变化。近年来龙头互联网公司持续加大资本开支,主要投向数据中心建设,其采购行为已经成为全球服务器、交换机等设备需求增长的主要驱动力。从近期北美互联网五巨头FAMGA(Facebook、亚马逊、微软、谷歌、苹果)的Capex数据可以看出,产业链需求拐点已经逐步显现,而最直接的映射环节就是服务器,我们在此对服务器进行拐点逻辑分析。

1、产品日趋多元市场整体蓬勃发展

在产业链中,服务器的功能为网络中的其他客户机(如PC机、智能手机、大型系统设备等终端)提供计算或者应用服务,属于产业链中不可或缺的硬件基础设施。在性能方面,服务器具有高速的CPU运算能力、长时间的可靠运行、强大的I/O外部数据吞吐能力以及良好的扩展性。

从产品的角度来看,若以大类场景划分,服务器可大致分为存储服务器、云服务器、AI服务器、边缘服务器等多种类型;若以产品形态划分,又可以分为多节点服务器、整机柜服务器、机架式服务器、塔式服务器、刀片式服务器等。

1)多节点服务器:由多个节点和管理装置整体的管理单元构成,在有限的空间内集成多个服务器节点,具有面向计算,存储,IO扩张等各种不同应用的节点形态,当前主要的应用场景包括超融合、HPC、大数据分析、分布式存储等。

2)整机柜服务器:是超大规模数据中心基础架构的核心形态,采用模块化设计,集供电、散热和管理于一个机柜内。整机柜服务器将原有机架/机器分离的架构进行融合,打包成独立产品进行交付,当前主要的应用场景包括虚拟化、大数据分析、分布式存储等。

3)机架式服务器:外形接近交换机,服务器安装在标准的19英寸机柜内。优势在于占用面积小,可将多台服务器安装到一个机柜上,更加适合多台服务器同时工作的企业使用。当前主要的应用场景包括虚拟化、数据库、HPC、大数据分析、AI/DP内存计算等。

4)塔式服务器:主要针对中小企业以及企业分支机构的需求设计而成,安装便捷且使用方便,性能基本可以满足普通企业用户的要求。作为当前使用率最高的一种服务器,当前主要的应用场景包括企业官网、多媒体大流量app、虚拟桌面基础架构(VDI)等。

5)刀片式服务器:是一种低成本服务器平台,专门为特殊应用行业和高密度计算机环境而设计。结构上较机架式服务器更紧凑,像刀片一样薄,且可根据需要选择是否插入整机柜中,当前主要的应用场景包括集群服务、数据模拟、数字图像设计、空气动力学建模等。

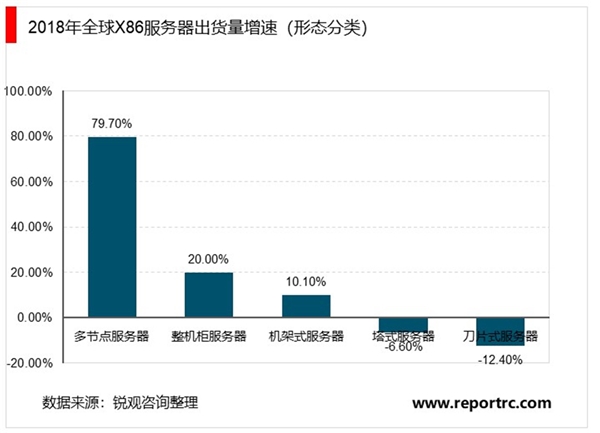

整体来看,当前全球服务器需求旺盛,但各类型服务器出货量呈现结构性分化。根据IDC统计,近年来受互联网厂商大规模扩建数据中心影响,全球服务器需求持续旺盛,2017/2018年全球服务器出货量分别为1018/1179万台,同比增速分别位6.6%/15.8%,呈现蓬勃扩张趋势。相较而言,中国作为新兴市场,服务器扩张动能更是领先全球,两间年的服务器出货量分别为262/330万台,同比增速分别为10.8%/26.1%。就细分的产品形态来看,各类服务器的出货量增速分化严重。IDC数据显示2018年全球X86服务器中塔式服务器(-6.6%)和刀片式服务器(-12.4%)出货量均出现不同程度的萎缩,而整机柜服务器(20.0%)和机架式服务器(10.1%)的出货量维持稳健增长,多节点

服务器出货量则实现了79.7%的同比高增长。我们认为,随着互联网行业的持续崛起,机架式服务器正在快速渗透,其特定的U高度标准具有极强的可扩展性,因此受到互联网企业的普遍青睐。与此同时,塔式和刀片式服务器的地位正在逐步边缘化,尽管两类服务器也在自身应用场景中不断迭代演进,但仍难掩下滑趋势,目前在X86架构产品中,机架式服务器已经稳居主流。此外,多节点服务器和整机柜服务器也在不断扩张,尤其是多节点服务器集机架服务器和刀片服务器之所长,凭借更加灵活的架构,正在快速拓宽市场空间。

图表:基于产品形态的服务器分类

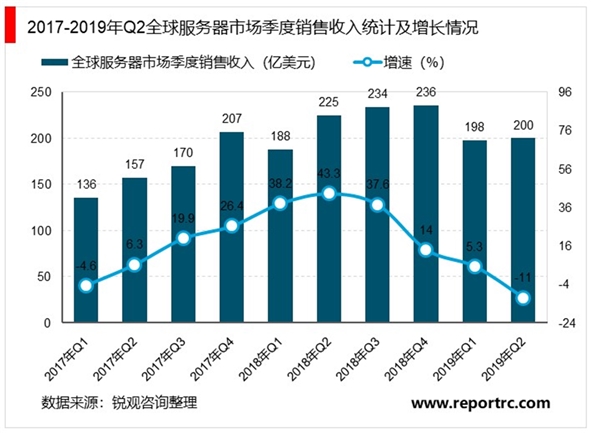

受云服务商采购下滑、宏观经济不确定性等多因素影响,2018H2开始全球服务器出货增速逐渐下行。根据IDC全球服务器市场季度追踪报告显示,全球服务器市场在2017Q3到2018Q3经历了很高的增速,同比增速一度达到了20%,但之后增速持续下降,到2019Q2全球服务器市场出货量达到约270万台,同比下降7.2%,维持了2019Q1的下降趋势。

从销售收入来看,由于出货量已经呈现出下滑趋势,加上产品单价的原因,在2019年Q2下滑趋势传导到销售收入当中,到2019Q2全球服务器市场销售收入同比下降11.0个百分点至约200亿美元。这也是继2016Q4以来全球服务器市场首次下滑,服务器市场遭遇9个季度以来的低点。

3、中国服务器厂商表现突出

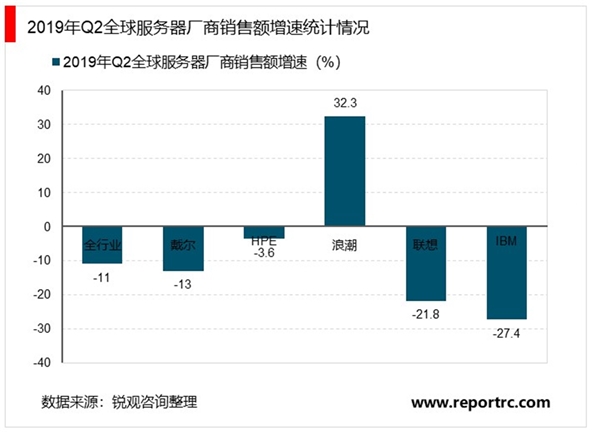

根据IDC数据,2019年Q2服务器行业前5大厂商集中度由54.6%上升至56.2%,市场领先地位继续巩固。虽然整体增速下滑,但中国厂商浪潮等逆势上升表现亮眼,两家中国厂商的份额从上年同期的11.7%增长到13.3%,其中浪潮商用机器,营收同比增长32.3%,全球市占率达到7.2%,较2018年同期提升2.4pct。

从全球厂商的销售额增速来看,浪潮本季度增速高达32.3%,继续在全球领跑,而且是前5大厂商中唯一实现正增长;IBM厂商下滑27.4%,低于行业11.0个百分点,反映出了超大规模云服务厂商需求的疲弱。

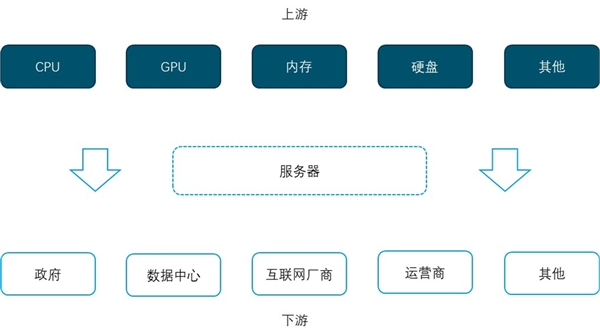

产业链视角来看,服务器主要元件包括处理器(包括CPU、GPU)、内存、硬盘等,上游厂商主要为电子元件厂商,如芯片厂商、存储厂商,下游客户则包括数据中心、政府、企业等。我们首先分析下游需求的周期性以寻找需求拐点信号,此后再以上游核心元器件的出货量作为信号验证。

图表:服务器行业上下游示意图

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

5G相关基础设施及应用分析,服务器及网络可视化增量需求显著

2020云计算行业市场发展现状分析,市场主要以私有云为主

2020云计算行业市场发展趋势分析,基础办公软件用户广泛云文档

2020云计算行业市场主要结构分析,我国云计算市场以私有云为主

2020云计算行业市场现状分析,行业市场现主要还是以私有云为主

全球云计算市场规模不断扩大,大巨头带动中小企业发展

中国游戏行业发展现状及前景分析,5G+云计算技术推动发展

云计算行业市场发展现状分析,云计算将主导市场发展

2020驱动服务器行业发展前景分析:云计算快速发展,驱动服务器

2020受疫情影响远程办公和音视频会议等需求暴涨,服务器受益于

2020疫情催化云端扩容压力增加云服务持续扩容,带动IDC、服务器

云计算海外厂商资本回暖,云服务器的需求有望陆续得到释放