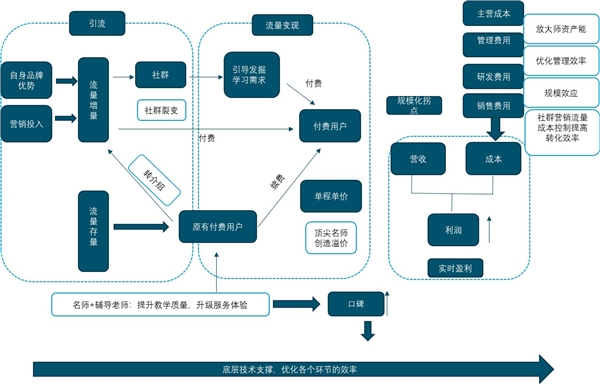

在线教育的商业逻辑基本分析框架:从在线教育的商业逻辑出发,其核心环节包括两个节点:流量的引入、流量的变现。

(1)流量的引入也即学员的最初来源,包括品牌传导、口碑传导、营销投入、存量流量二次转化等几种主要方式。从结果出发,头部在线教企的注册用户规模达千万级,活跃用户数也都是百万级规模,流量引入的效果较好。而各个企业之间盈利和亏损之间的差距则在于流量引入的成本,尤其是以营销投入为主要获取流量方式的企业。大部分在线教育企业成立时间较短,而教育品牌则需要长期积累,因此短时间内的流量爆发往往来自于以高额的营销投入为主,这一点在成立时间短、产品尚处于用户教育阶段的企业中尤为明显。

(2)流量变现也即将前端的注册用户、活跃用户转化为付费用户,获取收入的过程,也是在线教育企业规模化关键所在。从在线教育创业浪潮的发展过程来看,大部分创业机构主要从免费的工具类产品和学习分享社区切入,利用免费的产品积累了巨大的流量用户,在发展过程中面临的关键问题如何将免费的用户转化为付费用户。工具型产品一般通过增值服务变现,而其背后的可替代性强、迁移成本低、用户留存时间短等特性使得其本身在变现模式上存在较大的障碍。平台型产品采用广告费和交易佣金变现,本质上是以中介的身份来降低用户的试错成本及交易成本,一个完美的平台型产品应当具备高频、高标准化、成交双方黏性低的特点,但教培产品本身低频、低标准化和师生天然高黏性的特点使其试错成本较高,本身就不适合平台模式,在变现环节也存在较大障碍。从教育的本质来看,教育的核心还是在于内容,因此各类创业企业虽然切入点不尽相同,但在行业发展而不断淘汰的过程中留下来的优质创业机构普遍还是通过输出内容来进行变现。

图表:流量引入及流量变现是在线教育商业逻辑的两个核心要点

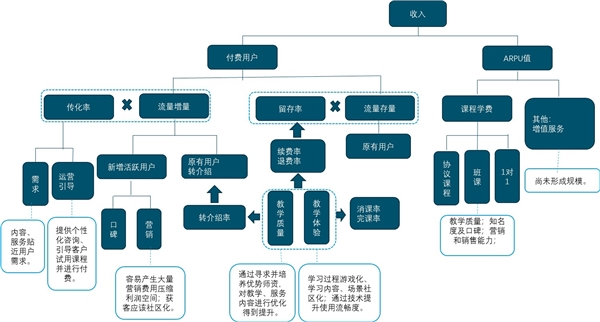

1、在线教育的企业的收入端及成本端做拆分

(1)收入端拆分:在线教育的收入端基于量价拆分后,从收入的“量”端来看,付费学员数量主要来源于流量存量和增量的转化。从收入的“价”端来看,ARPU值的主要来源为课程学费,其次包括一些咨询、教材等服务收入。从在线教育创业浪潮的发展过程来看,各类创业企业切入点不尽相同,有包括工具类产品、O2O平台类产品等,但在行业发展而不断淘汰的过程中留下来的优质创业机构普遍还是通过输出内容来进行变现,本质上也即B2C的卖课模式。而从头部机构的数据来看,基本上大部分企业收入端相关数据例如招生人数、客单价、营收、现金收入等都处于健康状态,普遍增速较快。

图表:在线教育收入端拆分

资料来源:公开资料整理

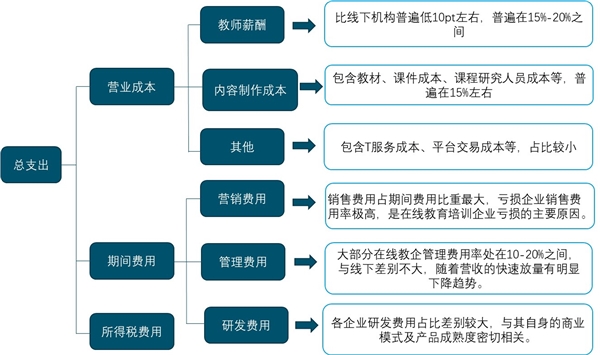

(2)成本端拆分:在线教育培训企业支出端主要包括主营成本、期间费用、所得税费用。主营业务成本主要包括教师薪酬、内容制作成本、其他成本等;期间费用包括管理费用、销售费用、研发费用等。核心变量在于教师薪酬、销售费用、管理费用等,其中销售费用投入巨大是大部分在线教育企业处于大幅亏损区间的重要原因,尤其是K12领域的在线教育企业。

图表:在线教育成本端拆分

资料来源:公开资料整理

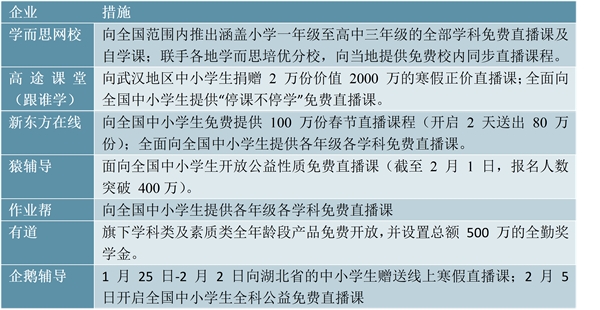

2、众多线上机构助力停课不停学,以公益性质全国范围/湖北武汉地区提供免费课程。

(1)公益课程的提供主要集中在K12学科培训领域,以学而思网校、高途课堂、猿辅导、有道、作业帮、企鹅辅导等为典型代表。例如学而思网校向全国范围内推出涵盖小学一年级至高中三年级的全部学科免费直播课及自学课,新东方在线向全国中小学生免费提供100万份春节直播课程等。从企业对外披露的数据来看,新东方在线的免费课程在开启2天内便赠送突破80万份,流量导入效果明显。

图表:K12在线教育头部企业纷纷推出公益性免费课程

资料来源:公开资料整理

(2)而除K12学科培训领域之外,包括素质教育在内各教育细分领域机构亦以免费或低价的形式,在不同范围内为受线下停课影响的用户提供教育内容。例如在线少儿英语领域VIPKID发布“春苗计划”,向全国4-12岁孩子免费提供150万份外教直播课及大米网校的数学课程,阿卡索发起“延学不停课计划”,面向全国中小学生免费开放旗下原付费课程“阿卡索大班课”课程资源。

3、此次疫情对在线教育行业影响主要有以下三点:

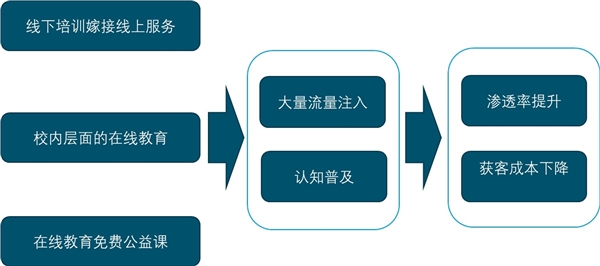

(1)我们认为最核心的影响在于短时间内流量快速注入将带来用户认知的快速普及,后续在线教育行业渗透率有望加速提升,同时带来长期的整体获客成本下行。从在线教育发展的历史来看,其行业渗透率主要受技术端的成熟、产品端的优化、用户认知的提升三个因素驱动。而本次疫情显著影响的将是流量端口增长后带来更大范围内的用户认知普及。拆分来看,本次流量端口的增长主要源自于:其一,无论是从用户端亦是企业端出发,线下培训业态选择受限的背景下,在疫情持续期间的主要选择即为在线教育模式;其二,校内层面的偏强制性在线授课亦使得更多学生在此期间接触在线教育这一形式。其三,疫情期间的在线教育企业大力推行免费公益性课程,在社会效益之外亦能为企业带来一次较大的低成本流量注入(整体与暑期低价班逻辑类似,而流量成本相对低)。而在行业整体渗透率上升之后,用户对于在线教育的接受程度将明显提高,在行业整体的技术端、产品端持续优化成熟的背景下,长期来看在线教育的获客成本过高的困境有望得到根本性的变化。

图表:短期内低成本流量注入、用户认知普及带来行业渗透率上升及获客成本下降

资料来源:公开资料整理

(2)拆分细分领域来看,本次的渗透率的提升:K12学科培训>素质教育>职业教育。结合各个细分领域的需求刚性程度及在线普及程度来看:

1)K12学科辅导类需求刚性更强,同时渗透率目前处于快速提升的拐点阶段。根据沙利文数据,2017-2019年在线K12教育的渗透率迈过拐点期,由4.70%大幅提升至15.70%。未来在用户接受程度持续上升的情况下,预计2023年行业整体渗透率有望提升至45%。由于学科类培训的刚需性,供给端受限的背景下,无论是校外或校内层面,本次涌入在线K12培训的用户短时间内增量明显,我们认为此次疫情将对其渗透率提升产生显著的正向效应,加速其渗透率的快速提升。

2)素质教育领域目前处于非刚需向半刚需的发展阶段,各细分赛道中头部企业的在线教育产品也逐步跑通放量,整体渗透率亦受本次影响而有一定的提升效应。但目前在线教育在素质教育众多细分领域处于低位,增量空间更大。例如,其中比较典型的几个赛道如在线少儿英语、在线少儿美术的渗透率目前分别为8%、5%左右,其余赛道则更低。若悲观情形下疫情持续周期拉长,用户的需求则不再仅限于学科类培训层面,素质教育需求亦将持续释放,则在线素质教育领域渗透率的提升将更为明显。

3)职业教育领域为在线教育中渗透率最高的细分领域,核心原因在于成人用户的自我驱动力及相关产品成熟度更高。我们认为赛道渗透率的提升效应同样偏正向,但由于本身渗透率已经较高,预计增量影响相对较小。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

受新冠疫情影响中国游客出境受到较大限制,免税:暂停旅游行

新冠肺炎疫情下主要防护产品市场分析 口罩、防护服、医用手套

2020白酒行业市场发展趋势分析,疫情终将会过去暴风雨过后的阳

2020年中国远程办公行业发展现状与前景分析 疫情驱动下协同办

疫情重创国内游、出境游、入境游,2020年下半年或出现报复性增

2020视频会议行业市场发展趋势分析,受疫情催化视频会议行业加

2020红外体温检测仪市场发展分析,疫情催化红外民用市场多家厂

2020在线教育行业市场发展趋势分析,停课不停学疫情下在线教育

2020在线医疗行业市场发展趋势分析,疫情加速医疗行业拥抱互联

2020智慧餐厅发展趋势分析,受疫情影响智慧餐厅加速发展市场规

新冠疫情过后各地消费券政策汇总

2020中国新基建行业市场发展趋势分析,受“疫情”影响,政府加