1、供给端:技术&渠道&资质构筑行业壁垒,格局相对稳定

由于产品自身的技术、渠道和资质构筑行业进入门槛,导致竞争格局相对集中。我国网络可视化产品的稳定性和可靠性要求较高,且企业业绩多依赖于中标大单推动,因此行业本身的技术、渠道和资质等均要求参与公司具有较高水准,可参与的厂商因此数量也相对较少。全球市场格局和国内市场格局类似,前三家或四家厂商占据市场 60%左右的份额,呈现多寡头垄断局面。

2、 技术&渠道&资质竖立行业准入门槛

带宽的扩容、协议复杂程度的上升,网络可视化产品将面临更高的稳定性、可靠性要求,铸造行业产品的技术壁垒。我国网络可视化产品的下游客户以政府和运营商为主,这些客户对产品要求多基于以下几点:

1)稳定性和可靠性要求位列首位。由于网络可视化产品需通过串联或并联方式接入现网,通过旁网实行监测。因而如果产品稳定性出现问题,会造成检测的现网的瘫痪,产生不可估量的后果;

2)支持监控 100GE 高流量端口,支持平滑扩容。由于骨干网扩容、高速用户数量上升,监控流量相应出现大幅增加,因而设备端口除支持 100GE 接口外,还需要网络可视化设备能够通过增加机框或提升单台服务器容量的方式,持续平滑扩容,为后续网络扩容做准备;

3)满足定增需求外,硬性条件还需具备丢包率低和识别率高等。对于公安和网信的用户,往往对丢包率和识别率具有更高的性能要求。例如,运营商采购的统一DPI 设备,要求据采集丢包率要求<10-7,再叠加业务识别、流控等功能开启条件下的串接端口平均转发时延不大于 200us,最小线速转发字节不大于 256 字节;总体流量识别率不低于 95%等。

表 :运营商网络可视化产品招标技术要求

网络可视化需求决定下游客户话语权较强,渠道优势有利于提高中标机率和利润率水平。正如上文所说网络可视化的产业链相对较短,客户集中度相对较高。除系统集成商可接触终端

客户外,部分基础架构产品提供商也会采用直销方式直接接触终端客户。且由于政府、运营商往往会通过统一大单采购的方式,完成当年的采购计划,因而各家业绩多依赖于大单中标推动。一方面,因为直销团队往往可以提高中标的利润率水平,另一方面与集成商的稳定合作可以保证业绩基础。总体来看,对于基础架构商而言,渠道稳定可保障中单金额;对于系统应用商和集成商而言,优质投标团队,可稳定标单的利润率水平。

表 :网络可视化厂商的前五大客户

资料来源:公开资料整理

网络可视化下游客户以政府和运营商为主,产品存在涉密可能,因而行业资质也相当重要。由于产品将会在公安、网信等涉密部门被采用,因而招标时往往会对于应用开发商和系统集成商的资质提出认证要求。因而,业内公司往往需经过一定的资质认证,才可参与招标。

表 :网络可视化厂商的行业资质

资料来源:公开资料整理

各大网络可视化厂商高管多来源于通信设备商巨头,侧面反应行业准入的高门槛。从网络可视化厂商的高管经历和公司成立来源看,多有通信设备巨头的影子。例如中新赛克成立之初是中兴通信的子公司;恒为科技副总经理来自中兴同行,迪普科技的高管多来自于华三等。网络可视化产品的技术发展多与通信技术发展同趋,下游客户和上游原材料采购间也存在联系。因而,我们认为除了通信设备商存在一定技术优势外,还会与网络可视化厂商的供应链和客户渠道存在协同效应。但正因为是设备巨头涉及领域,技术门槛可侧面反应。

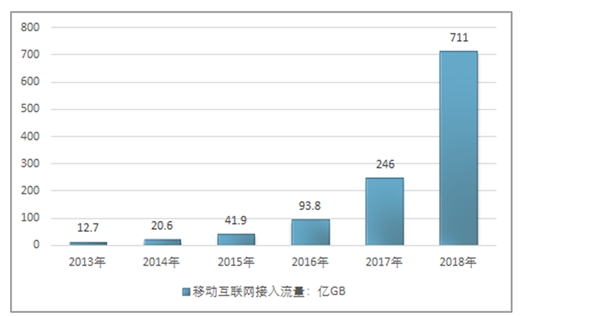

3、2018年移动互联网接入流量消费达711亿GB

我国移动网络用户数和流量近几年呈现爆发性增长,根据工业和信息化部发布《2018年通信业统计公报》,2018年移动互联网接入流量消费达711亿GB,同比增长189%,增速较上年提升27个百分点。全年移动互联网接入月户均流量(DOU)达4.42GB/月/户,同比增长155%,带来面向移动网络的网络可视化市场快速增长。通过对海量网络流量数据进行分析、识别、控制、管理,借助于大数据等其他技术手段,对流量数据进行深度挖掘,分析用户特征,行为习惯及背后,创造出更多的商业价值。

资料来源:2018年通信运营业统计公报

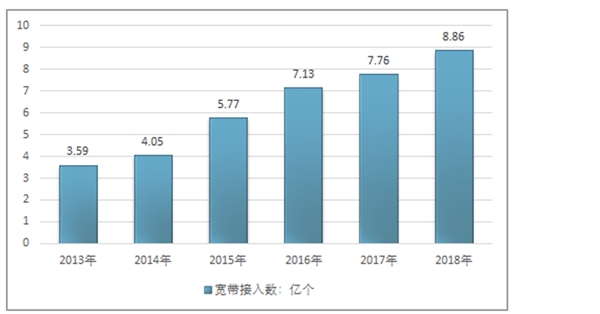

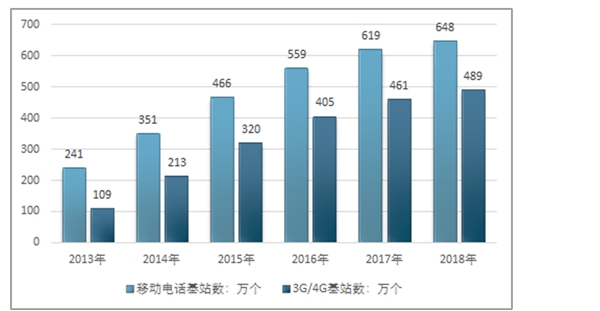

我国网络基础建设能力不断提升,4G移动网络向纵向延伸,光纤宽带部署规模不断扩大,完成骨干网IPV6部署,5G建设预计2019年下半年开始放量,2020年左右能够商用,网络基础设施持续投入将推动网络可视化发展。2018年互联网宽带接入端口数量达到8.86亿个,比上年末净增1.1亿个,光纤占比达到88%。全国净增移动通信基站29万个,总数达648万个;其中4G基站净增43.9万个,总数达到372万个。由于骨干网技术不断演进,每一代骨干网升级迭代周期为4-5年,随着网络制式提升,都会对网络可视化产品有相应的升级替换需求。基础网络演进和扩容为网络可视化行业带来广阔市场前景。

资料来源:2018年通信运营业统计公报

资料来源:2018年通信运营业统计公报

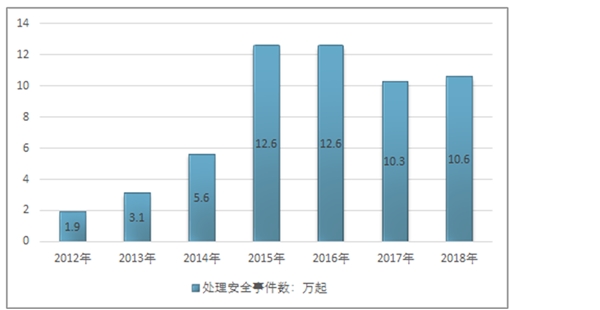

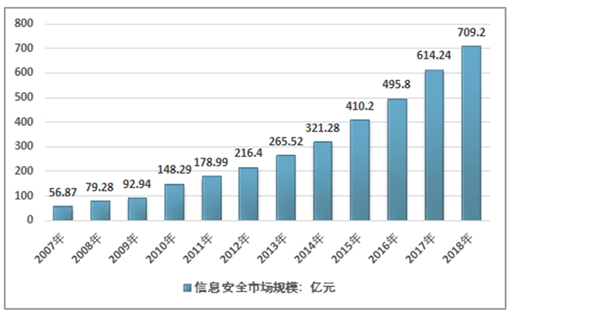

4、信息安全成网络可视化主要需求领域

目前网络可视化的主要下游应用领域为信息安全,网络可视化可以从流量的内容和特征中发现并识别安全威胁,从而进行管控和防范,基于网络可视化的信息安全系统能够不影响原有网络,并更好地应对来自用户行为或信息内容的新型安全威胁,典型应用有流量清洗、不良信息监测等系统。信息安全对国家经济和安全至关重要,随着全球网络安全事件数量不断增长,信息安全重要性不断提升,各国纷纷加强对信息安全的部署和竞争。

资料来源:公开资料整理

前端市场公司相对集中,多寡头垄断格局。网络可视化设备的使用场景和用户对设备性能与技术要求较高,铸造了行业门槛,因此国内外网络可视化市场均为多寡头垄断格局。全球市场,网络监控设备龙头 Gigamon 的市占率达到 36%,排名二、三位的 NetScout 和 Ixia 市占率分别为 17%和 15%,三者合计占有超过 60%的市场份额。而在国内市场中,我们推测 2018 年国内前端市场的总体规模在 20 亿左右,中新赛克、恒为科技、迪普科技和恒扬数据相关业务收入占比分别为 28%、16%、6%、9%,合计约占市场 60%左右的份额。可见国内市场与全球市场一致,网络可视化前端市场的竞争相对集中。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019年物联网网络安全行业市场趋势分析:芯片正快速向联网网络

2019物联行业市场情况分析:网络可视化应用于各类网络数据分析

2019网络可视化行业市场发展趋势分析:技术突破推动产品升级应

网络复杂化程度和数据集中度上升,网络安全形式严峻驱动 DP

法律条例密集出台催化不断,极大地打开未来网络安全行业市场

网络可视化行业发展有利因素及不利因素

5G相关基础设施及应用分析,服务器及网络可视化增量需求显著

物联网行业持续快速发展,带动网络安全服务增长

网络安全市场发展概况,未来城市轨道交通网络安全、工业控制

2019物联网网络安全行业市场发展趋势分析:安全意识的提升,市

2019网络可视化行业市场情况分析:政策与技术的成熟行业前景可

2020年网络安全行业市场发展趋势分析:云+5G的泛物联网实现重大