LCD近三十年发展过程中主要持续推进高分辨率、大尺寸和轻薄等核心技术,我们认为显示技术的未来是柔性显示,柔性显示核心优势是产品形态更加个性和便携性。柔性显示主要依靠OLED技术实现,分为发展初期(刚性OLED和曲面OLED)和“真柔性”(折叠OLED和卷曲OLED)两大阶段,目前刚性OLED和曲面OLED产品已经大规模量产(ihs数据2018年全球OLED手机出货量约4.1亿部),而“真柔性”技术和产品正在加速发展。

OLED柔性显示,根据产品形态和柔性的程度区别,分为刚性OLED-曲面显示OLED-可折叠OLED和可弯曲OLED,目前刚性oled和曲面oled主要用在智能手机终端上,曲面oled代表性的手机型号是三星S8/S9等。

曲面显示OLED,是利用初步的柔性OLED屏幕在固定曲率的曲面实现显示,对弯曲次数无较高要求。可折叠OLED相比较于曲面显示oled,最大的难点提升主要是在屏幕折叠的部分的柔性程度以及折叠次数和寿命有较高要求。可折叠屏幕是真柔性时代的开端,随着屏幕柔性程度持续提升,可卷曲屏幕将是未来新的发展方向。

图表:苹果折叠屏专利

资料来源:美国专利局

根据三星官方Twitter和华为消费者业务CEO余承东微博信息,三星和华为将分别于19年2月20日和19年2月24日发布各自首款可折叠手机,我们认为在目前iPhone技术创新保守背景下,三星和华为有望引领手机行业技术创新趋势(折叠屏、5G等),并且三星作为全球显示技术领导者,此次发布商用折叠手机:(1)意味着foldableoled技术已经具备大规模量产的基础,(2)2019年将是折叠手机元年,开启折叠手机和“真柔性”显示技术的新时代。

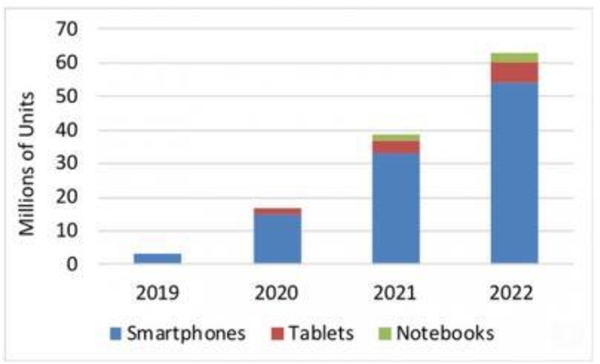

图表:全球Foldable终端出货量预测

资料来源:DSCC

由曲面显示到折叠显示甚至卷曲显示时代的投资机会,在增量环节和核心技术卡位环节:

(1)折叠屏生产技术,主要掌握在三星、京东方等面板厂,(2)柔性盖板CPl技术,主要掌握在Kolon、DNP等膜材公司,(3)铰链技术,主要掌握韩国prexco等公司,(4)柔性触控材料,主要用纳米银线等新型材料,(5)液晶涂布偏光片技术,主要掌握在日本住友化学等公司,(6)柔性材料贴合和镀膜等公司,主要掌握在韩国toptech等公司,(7)柔性OCA胶技术,主要掌握在3M等公司。

相比较于曲面OLED,可折叠OLED结构、工艺、材料要求有较大变化,主要体现在要求更薄、柔性材料要求更好以及折叠次数和寿命要求,核心新增需求主要在CPI盖板材料(取代玻璃盖板)和较链。

为全面实现柔性显示,显示器盖板部分应当具备可反复弯折、透明、超薄、足够硬度的特点,相比于玻璃材料的坚硬易碎,Pl似乎是更好的选择,但与基板不同的是,作为盖板的Pl必须为无色透明的,而Pl本身是淡黄色的,因此无色透明Pl就成为发展的关键,全球供应商正在努力开发无色透明、性质稳定的Pl来满足需求。

无色透明的聚酰亚胺薄膜实现的难度较大,主要由于PI薄膜的透明度与其耐高温性能是一个矛盾的事情,即当要保证薄膜的透明度时其耐高温性能就会受到影响。也有些厂商尝试混合多种有机材料,如混合Pl,PMMA,PET和PU来制作柔性盖板,但是效果并不理想,也很难量产化。

由于量产难度高、有效产能不足,CPl供应将待续处于供不应求状态。在折叠屏目前全球致力于Pl盖板研发的企业有:1、SKC:已推出柔性显示核心盖板材料FlexibleCoverWindow,透明度达到90%以上,可实现20万次的折叠,并计划于2019Q2投资3600万美元在韩国开始该膜材料的商品化。2、住友化学:宣布2019年开始供应三星折叠手机的柔性盖板,

3、Konan:CPI膜产线已经准备就绪,但尚未进行正式量产投入。4、LG化学:目前尚处在开发阶段,实际产线动工与量产时间等还未能决定。

可折叠屏的核心结构设计在于屏幕折叠环节的铰链(转轴)设计,有效防止了屏幕的过度机械伤害。根据苹果等各家折叠屏幕专利图来看,铰链设计是保证屏幕弯曲的最低曲率半径的重要保证,都是各家折叠手机方案的标配。

折叠铰链本身由于精密度和可靠性要求很高,行业壁垒和价值量较高,目前主要是由韩国本土供应商提供成熟的方案,如韩国Proxco公司。我们认为随着国产折叠屏供应链的崛起,铰链行业未来有望逐步国产化,目前国内公司长盈精密有较好技术储备。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

水井坊与舍得酒业重视市场布局,逐渐向周边扩散

2019年中国教育行业市场依靠互联网技术实现教育行业创新

中国卫星导航农业机械领域应用分析行业尚处于起步阶段,主要

护肤品行业发展有利因素及不利因素

2020低轨卫星通信行业市场发展趋势分析,行业产业链,卫星通信

2020智能交通行业市场发展趋势分析,政策催化行业高速发展

物流行业基本概况,国民经济运行体系中重要一环

食品安全检测行业分析,检测服务及设备需求,市场空间广阔

疫情催化“宅经济”有利于培养消费者习惯加快生鲜电商发展

2020工业机器人零部件市场现状分析,关键环节受制于人严重制约

医联体分类及医联体项目建设一览

2020导热石墨膜行业市场发展趋势分析,行业理化性能丰富国产优