我国食品安全检测技术在研究和应用方面取得了迅速发展,检测技术日益趋向于高技术化、系列化、速测化、便携化,分子技术和生物传感器等现代检测技术和手段诸如快速检验纸片法、免疫学技术、分子生物学检测方法(免疫捕获PCR、荧光定量PCR、ATP生物发光法、微型自动荧光酶标法等)等,已越来越多地应用于我国食品安全检验中。

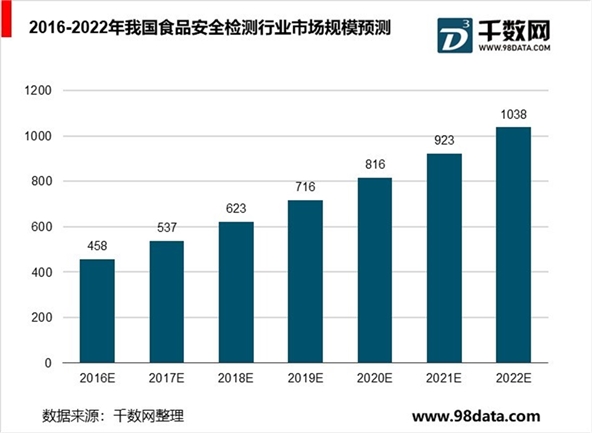

食品安全问题与群众生命健康密切相关,近年来媒体报道的安全事件刺激了群众和政府的神经,经常引起巨大的社会反响。政府监管部门迫于舆论压力,往往会制定相关的强制检测标准法规;企业也有动力加大检测方面的投入以打造在消费者心中的安全品牌的形象。未来几年,食品安全快速检测需求将保持15%以上的速度增长。预计到2022年,国内食品安全检测行业市场规模将突破1000亿元。

一、行业总体竞争格局

我国食品安全检测行业中,国有检测机构利用传统垄断优势占据了55%以上的市场份额;外资检测机构利用其成熟的市场运作经验及在出口贸易检测业务中的天然优势占据了30%以上的市场份额;民营检测机构起步晚,资本实力小,经过几年的快速发展,市场份额接近10%。

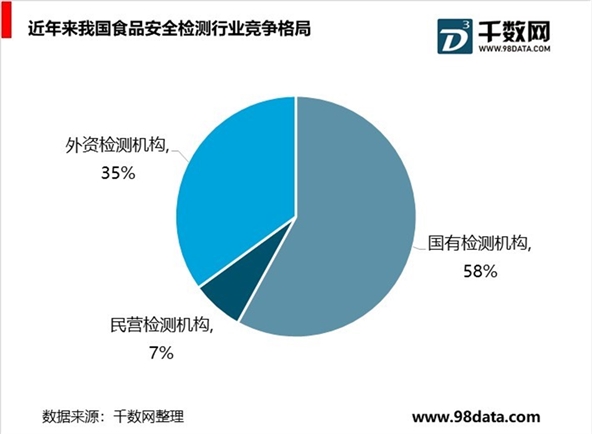

从数据来看,我国食品安全检测行业以国有检测机构为主,其次为外资企业,民营企业只占到小部分。从营业收入来看,近年来我国食品安全检测行业国有检测机构营业收入占到全行业营业收入的58%,外资检测机构和民营检测机构分别占35%和7%。

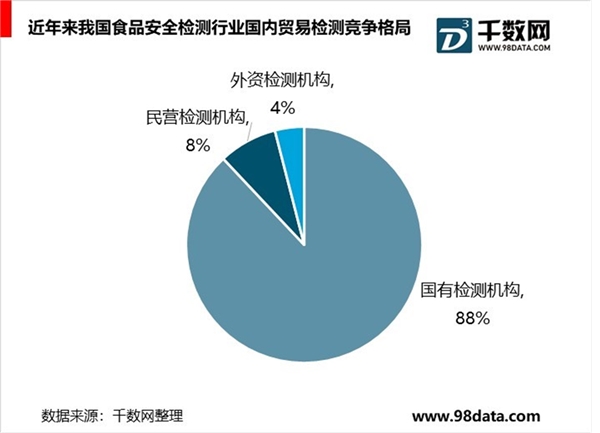

总体来看,我国食品安全检测行业国内贸易检测以国有检测机构为主,民营企业和外资企业份额较小。从营业收入来看,近年来我国食品安全检测行业国内贸易检测中,国有检测机构营业收入占到全行业营业收入的88%,民营检测机构和外资检测机构分别占8%和4%。

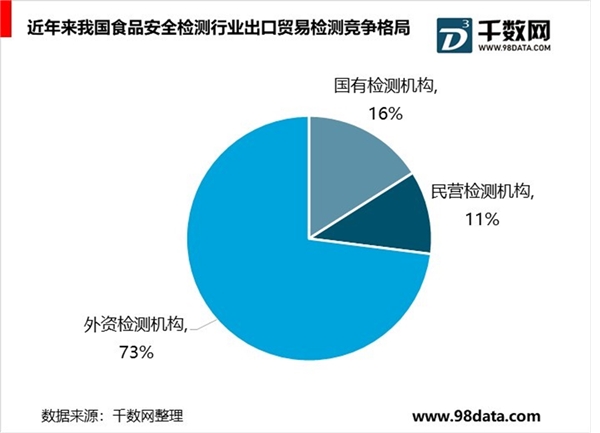

总体来看,我国食品安全检测行业出口贸易检测以外资检测机构为主,国有企业和民营企业份额较小。从营业收入来看,近年来我国食品安全检测行业出口贸易检测中,外资检测机构营业收入占到全行业营业收入的73%,国有检测机构和民营检测机构分别占16%和11%。

二、食品安全检测发展建议

首先,鼓励第三方检测机构的发展,推动市场规模壮大。第三方检测机构由于其独立公正、专业、高效的优势,适合市场化的运营手段,灵活多变的经营方式,并可根据市场需求及时调整和扩大自身的检测范围,在国内的食品安全检测市场异军突起。

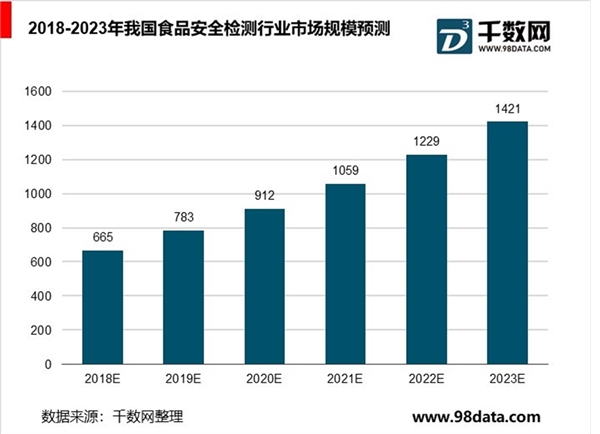

有关部门应适当放开检测范围和权限,使其以第三方的立场能承担起越来越多的重任,推动食品安全检测行业市场规模的不断增长。预计到2023年,我国我国食品安全检测行业市场规模将达到1421亿元。

其次,检测机构要加强建设,加大对食品先进检测技术方法的研究力度,不断提高检测水平。重点要熟悉和掌握食品安全监控中急需的有关限量标准中对应的农药、兽药、重要有机污染物、食品添加剂、饲料添加剂与违禁化学品、生物毒素、重要人兽共患疾病原体和植物病原的快速检测技术。

最后,应重视完善食品安全标准、检测与评价体系,加强对食品安全的监督检查,提升食品安全水平。通过统一检测标准,解决国家标准、行业标准、地方标准之间交叉、重复、矛盾的问题,解决强制性标准和推荐性标准定位不合理的问题,使执法部门和企业不会陷入各类标准不统一的困境,有效理顺食品检测行业的混乱。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

全球食品安全检测行业分析,食品安全检测行业将稳定发展

食品安全检测细分市场分析,民营第三方检测机构将崛起

全球食品安全检测行业分析,中国市场前景广阔

食品安全检测行业分析,检测服务及设备需求,市场空间广阔

2020食品检测行业市场发展趋势分析,食品安全检测行业将稳定发

中国精密金属行业竞争格局及主要进入壁垒

2020红外体温检测仪市场发展分析,疫情催化红外民用市场多家厂

酶制剂、微生态行业发展有利因素不利因素及行业特征

中国物业管理行业发展现状及主要进入壁垒

法律条例密集出台催化不断,极大地打开未来网络安全行业市场

2020年中国疫苗行业市场现状与竞争格局分析,疫苗仍是主要的控

2020物联网+药品行业市场发展趋势分析,互联网+医药商业模式逐