1、工业自动化行业发展有利因素:

(1)技术创新与进步推动行业发展

伴随智能控制技术、传感器技术、人机接口技术及其他机器人相关等学科知识和技术的积累和应用,工业自动化与各种新技术的结合愈加紧密,产生出多种新的功能与应用。与此同时,科技进步作为提高企业全要素生产率的供给侧改革方式之一,带动相关产品市场价格不断降低,使应用自动化设备的企业各种成本不断下降,更进一步加快了工业自动化的市场普及率,以及工业机器人的升级换代节奏。受益于不断延伸和扩展的新技术应用,工业自动化行业将长期处于高速发展阶段,科技进步将促进工业自动化的应用进一步深化。

(2)中国制造业企业产业升级的需求

当前发达国家的许多制造业企业已经实现了精细化生产,从生产、检测到仓储、包装,全程采用自动化设备,以保障产品的稳定性和可靠性。相比之下,我国制造业企业多数仍处于自动化的早期阶段,以粗放型发展模式为主,自主创新能力弱,产品附加值低,产品稳定性也有较大的待改进空间,很难满足人们日益提高的物质文化需求,低端制造业产能过剩与高端产品供不应求现象并存。随着未来人们对产品质量要求的提升,我国工业制造业也将朝着集约化、智能化的方向进行产业升级,自动化程度将会越来越高,对自动化设备的需求亦将会逐步释放。

(3)国家产业政策的扶持与重视

《智能制造科技发展“十二五”专项规划》、《高端装备制造业“十二五”发展规划》、《关于推进工业机器人产业发展的指导意见》、《当前优先发展的高技术产业化重点领域指南(2011年度)》、《中国制造2025》等明确指出了工业自动化,特别是工业机器人应用符合我国未来制造业的发展方向。其中,科技部在《智能制造科技发展“十二五”专项规划》提出攻克工业机器人本体、精密减速器、伺服驱动器和电机、控制器等核心部件的共性技术,自主研发工业机器人工程化产品,实现工业机器人及其核心部件的技术突破和产业化。工信部发布的《高端装备制造业“十二五”发展规划》中总结分析高端装备制造业产业发展现状的基础上,明确了“十二五”的发展目标和思路,确定了发展重点方向及主要任务,并提出了相关政策措施。规划的实施,将进一步提升我国高端装备制造业整体发展水平和国际竞争力。工信部发布的《关于推进工业机器人产业发展的指导意见》明确到2020年,形成较为完善的工业机器人产业体系,培育3-5家具有国际竞争力的龙头企业和8-10个配套产业集群;工业机器人行业和企业的技术创新能力和国际竞争能力明显增强,高端产品市场占有率提高到45%以上,机器人密度(每万名员工使用机器人台数)达到100以上,基本满足国防建设、国民经济和社会发展需要。

发展改革委、科学技术部、工业和信息化部、商务部、知识产权局联合发布的《当前优先发展的高技术产业化重点领域指南(2011年度)》也明确提出大力发展:大型工程所需综合自动化系统,高性能智能化控制器,智能化工业控制部件、控制器和执行机构,自动化测量仪表等。另外,国务院发布的《中国制造2025》确定了制造强国的战略目标,其中具体提到:要加快发展智能制造装备和产品,组织研发具有深度感知、智慧决策、自动执行功能的工业机器人等智能制造装备,推进工程化和产业化;推进制造过程智能化,在重点领域试点建设智能工厂/数字化车间,加快工业机器人等装备在生产过程中的应用。

(4)劳动力成本的上升促使下游企业加速实现工业自动化

根据国家统计局公布的2015年国民经济运行情况显示,2014年16~60周岁的劳动年龄人口比上年末减少487万人,这是我国劳动年龄人口连续第三年绝对数量下降。另外,2014年社科院发布的《蓝皮书》亦指出,在2020年之前,我国劳动年龄人口减幅相对放缓,年均减少155万人;之后一个时期减幅将加快,2020-2030年将年均减少790万人,2030-2050年将年均减少835万人。劳动力的匮乏、人口红利的消失致使工业制造业企业用工成本急剧上升,而我国企业又以劳动密集型企业居多,用工成本的居高不下迫使制造业企业加速实现工业自动化,引进工业机器人实现人工替代,以实现效率的提升及成本的降低。预计未来在我国劳动力成本上升趋势不变的情况下,我国工业制造业企业的自动化进程仍将延续。

2、工业自动化行业发展不利因素:

(1)高端技术人才短缺

技术研发人员是本行业发展的重要基础,高端技术研发人才的缺乏已经成为制约行业发展的重要瓶颈。一方面,由于我国工业自动化行业的起步时间较晚、发展时间较短,使得高端人才相对缺乏;另一方面,近几年,行业的广阔市场前景吸引了大批其他领域的企业转型到本行业,大批企业的加入加剧了对本行业高端技术人才的争夺。

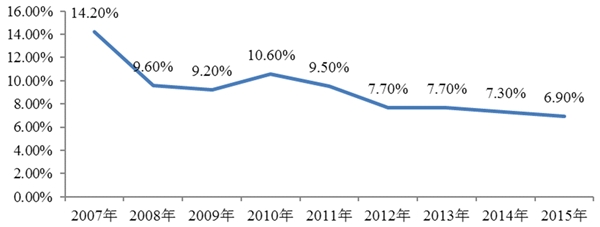

(2)经济增速放缓,影响下游企业对自动化的投资

近年来,由于受到外部经济环境的冲击以及我国经济内部结构调整、产业升级等因素的影响,我国GDP增速虽与世界其他国家相比,保持着较高的水平,但已显现出了放缓的趋势。在此背景下,我国的制造业尤其是中小企业受宏观经济景气度影响较大,面临着一定的经营困境,将会影响本行业产品的市场需求。我国GDP增速走势,如下图:

数据来源:国家统计局

(3)高端市场仍由国外品牌主导

长期以来,我国的工业自动化技术与发达国家有一定的差距,自动化市场亦基本为国外品牌所占据,特别是工业机器人领域,我国领先的机器人企业凭借较强的技术研发能力、自动化整体解决方案设计能力及现场设备安装经验在直角坐标(机械手)、圆柱坐标及并联机器人领域抢占了部分市场份额,但国内多关节机器人市场仍由国外品牌所主导。

国产多关节机器人无论是技术经验积累、品牌建立还是市场拓展均需要一段漫长的过程。因此,内资企业要建立自己多关节机器人品牌不仅需要强大的研发实力,更需要以其过硬的产品性能、极具竞争优势的性价比及有针对性的整体解决方案设计能力来获取下游企业的信任与支持。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

工业自动化行业竞争格局及市场规模分析

工业自动化行业现状市场容量及竞争格局分析

2023工业自动化行业企业竞争格局分析:国内行业发展起步相对较

2023工业自动化行业市场竞争格局分析:目前行业控制系统装备制

电接触材料行业发展有利因素及不利因素

一文解读中国护肤品行业关注热点及行业存在主要问题及建议

机动车检测设备市场,受益于检测站数量增加,2018年市场空间约

中国BIM市场分析预测:政策支持,BIM技术的快速推进

法律条例密集出台催化不断,极大地打开未来网络安全行业市场

2020疫情催化云端扩容压力增加云服务持续扩容,带动IDC、服务器

2020汽车检测行业市场发展趋势分析,(内附:机动车检测及应用

中国仿制药一致性评价主要政策汇总及仿制药一致性评价重大意