1、大型铸造件行业发展有利因素:

(1)相关下游行业的发展为铸造行业提供了广阔的市场空间

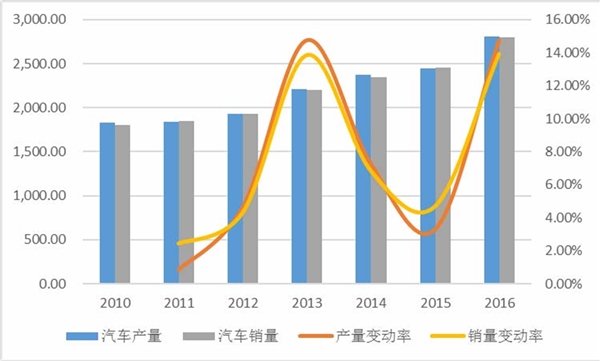

金属铸件广泛应用于建筑、五金、机械、机床、船舶、航空航天、汽车、机车、电子、计算机、电器灯具等行业,是机械制造工业的重要基础零部件。在许多机械中,铸件重量占整机重量的比例很高,内燃机的80%、拖拉机的65%-80%、液压件和泵类机械的50%-60%均需铸造完成。以铸件需求最大的汽车行业为例,发动机的关键零件,如缸体、缸盖、曲轴、缸套、活塞、进气管、排气管等八大件几乎全部是铸造而成。2016年度我国汽车产销分别完成2,811.88万辆和2,802.82万辆,创历史新高,比上年度分别增长14.76%和13.95%,总体呈现平稳增长态势。

2010-2016年度汽车销量变动图

单位:万辆

资料来源:公开资料整理

从长期看,我国乘用车市场仍处于起飞期,需求增长的内在因素是我国乘用车千人保有量仍然偏低,预计2020年前,我国乘用车市场仍将保持较快增长。除传统燃油汽车外,新能源汽车未来将进入快速增长期。汽车、内燃机及农机、矿冶重机、铸管及铸件、工程机械、机床工具、轨道交通等相关产业的发展共同推动了中国铸造行业的增长,为铸造行业提供了广阔的市场空间。

(2)上游原材料供应充足

在我国,铸造所需的铁、铝等原材料供应量一直保持充足。中国的生铁产量从2005年度的34,375.19万吨增长到2016年度的70,073.60万吨,年复合增长率为6.69%,生铁产量的增长保障了铸造行业所需生铁的供应17。中国也是氧化铝生产大国,2016年度,中国氧化铝产量占全球的52.68%18。

电解铝上游行业氧化铝产能迅速扩张,产业链向电解铝行业延伸,成为电解铝产能增长的主要动力。电解铝行业所处的成长发展阶段决定了产量增长是主基调,电解铝企业开展竞争、进行重组并购、不断扩张以及行业集中度的提高,都将推动产能的增长。根据wind统计,截至2016年12月,全国电解铝产能利用率为83.07%,闲置的产能可以保证铝合金铸件制造行业所需主要原材料-铝合金锭的及时足额供应,且在一定程度上可以保证采购价格的相对稳定。

(3)国家产业政策趋好

基于铸造行业在国民经济中的重要地位,政府和行业主管部门历来在政策上给予了大力的扶持。

2015年以来,我国先后颁布《中国制造2025》以及《国民经济和社会发展第十三个五年规划纲要》等诸多政策,为行业发展提供了有力的政策保障。其中,《中国制造2025》提出“三步走”的制造强国战略目标:第一步为力争用十年时间,迈入制造强国行列;第二步,到2035年,我国制造业整体达到世界制造强国阵营中等水平,全面实现工业化;第三步,新中国成立一百年之际,制造业大国地位巩固,综合实力进入世界制造强国前列。“十三五规划”则提出要深入实施《中国制造2025》,以提高制造业创新能力和基础能力为重点,推进信息技术与制造技术深度融合,促进制造业朝高端、智能、绿色、服务方向发展,培育制造业竞争新优势。主要围绕“全面提升工业基础能力、加快发展新型制造业、推动传统产业改造升级、加强质量品牌建设、积极稳妥化解产能过剩、降低实体经济企业成本”六方面展开。

(4)全球制造业向中国转移及跨国公司的全球采购战略,为铸造行业提供了良好的发展机遇

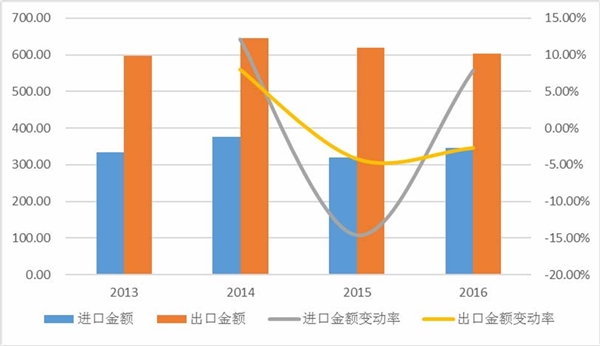

随着我国“世界工厂”地位的确立,逐渐由制造业大国向制造业强国转变,精密铸造能力也不断提升,受此影响,汽车零部件等制造行业的跨国企业出于降低成本及接近目标市场等考虑,不断将其原由本国生产的产品转移至中国,国际间产能的转移又将进一步促进我国精密铸造能力的提升,形成本行业发展的良性循环。不断降低零部件自制率、逐步实行全球生产、全球采购是跨国公司的重要发展策略。我国加入WTO后,知名企业纷纷在中国建立生产基地和全球采购平台,增加在中国的采购量。根据Wind资讯统计数据,2016年度我国各类汽车零部件累计出口创汇602.50亿美元,主要出口美国、日本、韩国、德国、英国等国家。全球制造业向中国转移及跨国公司实施的全球采购战略。

2013年-2016年中国汽车零部件进出口金额及变动率

单位:亿美元

资料来源:公开资料整理

2、大型铸造件行业发展不利因素:

(1)资金来源渠道有限,后续发展潜力受到制约

目前,行业内多数企业融资渠道有限,资金来源主要为企业留存收益的滚动投入和银行间接融资,融资渠道单一,不能够较好地支撑企业规模的持续扩张,使得企业较好的投资项目实施较为困难,企业的后续发展潜力受到制约。同时,由于资金短缺,行业内企业的研发水平也较难跟进下游通讯、汽车行业对新技术、新产品同步研发的要求,形成行业内企业的中长期发展的瓶颈。

(2)缺乏规模优势及产业链协同效应

国内大部分中小铸造企业生产规模较小、设备落后、技术水平不高,在金属铸造件产品市场竞争激烈,行业集中度较低,无法取得显著的规模效益。由于整个行业内具有规模优势的企业相对较少,多数中小企业生产经营粗放,技术装备水平落后,抗风险能力较弱,且只有少数企业具备精密铸造、数控精加工、系统化后整理等多个生产环节的整体制造能力,因此,行业整体难以获得生产和研发上的产业链协同效应,不利于行业整体竞争力的提升。

(3)高端产品的研发能力相对薄弱

我国专用设备零部件行业自主创新能力不足,掌握核心技术的行业内企业数量较少,且各自专注于特定的细分市场,与国际大型企业比较,在产品类别、质量、技术等方面均存在较大的差距。改革开放以来,金属铸造件行业呈现快速发展势头,但由于起步较晚,与发达国家同行相比尚有一定差距。新工艺的应用和新技术、新产品的研发相对薄弱,高端产品依靠进口现象严重。目前国内大型、精密铸造件产品不能自给,产品配套性差,结构性矛盾突出,国内金属铸造件企业有待于增强研发能力、提升生产工艺、引进先进压铸技术和装备,增强公司核心竞争力。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

大型铸造件行业发展有利因素及不利因素

电力工程勘察设计行业发展有利因素及不利因素

中国消费金融行业市场分析:消费金融市场广阔,发展空间大

2020年大数据安全市场分析:信息安全市场是未来最具潜在投资价

国内ICL市场增速高达40%,进入寡头垄断竞争格局

2019养老产业市场发展情况分析:利好的政策为养老行业铺平道路

网络安全行业相关政策及市场规模预测分析

2020减速机行业企业竞争格局分析,日本企业占据主导地位

中国医疗人工智能行业发展现状分析,人工智能医疗行业快速发

2020网络安全技术分析: “云+大数据+AI+专家”大融合, 成为构

指挥调度通信设备制造行业发展有利因素及不利因素

探寻仓储业未来发展路径,物流发展趋势