2017年我国汽车物流市场规模达到8000亿元,汽车物流费用率下降至9.3%,估计2018年市场规模将达到9000亿元,汽车物流费用率或将继续下滑。在整车物流和售后备件物流发展良好的趋势下,带动行业整体向好发展。

汽车物流费用率或持降,市场规模达9千亿

汽车物流是指汽车供应链上原材料、零部件、整车以及售后配件在各个环节之间的实体流动过程。广义的汽车物流还包括废旧汽车的回收环节。汽车物流在汽车产业链中起到桥梁和纽带的作用。汽车物流是实现汽车产业价值流顺畅流动的根本保障。

汽车物流集现代运输、仓储、保管、搬运、包装、产品流通及物流信息于一体,是沟通原材料供应商、生产厂商、批发商、零售商、物流公司及最终用户的桥梁,是商品从生产到消费各个流通环节的有机结合。

图表:汽车物流行业分类

数据来源:锐观咨询整理

根据国家统计局和汽车物流年鉴的数据显示,2017年我国汽车物流市场规模为8332亿元,汽车物流费用率下降至9.3%。推测2018年我国汽车物流市场规模或将达到9000亿元,而汽车物流费用率或将继续下滑。

行业市场化程度高,仍待提高竞争能力

汽车物流细分业务中,商品车物流是我国大部分汽车物流企业目前所从事的主要业务。由于汽车制造业显著的规模效应,目前我国已经形成了六大汽车生产基地的格局,分别是以长春为中心的东北,以北京、天津为中心的华北,以上海为中心的长三角,以武汉为中心的华中,以广州为中心的华南,以及以重庆为中心的西南。而汽车消费市场则遍布全国,尤其以我国东部地区为主。汽车生产的集中与消费市场的分散带来了巨大的物流需求。

(一) 区域竞争格局

我国汽车物流行业的区域分布主要受到汽车生产企业区域分布的影响,目前已经形成了东北汽车物流集群、京津汽车物流集群、武汉汽车物流集群、上海汽车物流集群、广州汽车物流集群、重庆汽车物流集群六大区域。

图表:汽车物流行业区域竞争格局

数据来源:锐观咨询整理

(二)企业竞争格局

目前我国汽车物流行业市场化程度较高,主要有三种类型的参与竞争者:第一类是由国内大型汽车制造企业控股或参股的企业,属于汽车生产厂商背景物流企业;第二类是独立于汽车制造商并具备相当规模的第三方汽车物流企业;第三类是其他众多中小型运输企业,规模较小,与前两类物流企业不构成较大的竞争。

图表:中国汽车物流企业竞争格局

目前,我国国内90%以上的汽车物流公司属于第三类,这是由于我国国内不同省市之间政策规定不同而引起的条块分割所导致的。但随着我国汽车物流行业的发展,我国汽车物流业已有了长足的进步,成立了很多专业的第三方汽车物流公司,逐渐打破了汽车制造企业自营物流业务的落后模式。目前,活跃在我国汽车物流市场上的知名企业主要有安吉天地、长安民生、吉林长久、福田物流、武汉中原、中远日邮、中铁伊通等。

这几家公司均有强大战略合作伙伴,例如:安吉天地是上汽集团的子公司;长安汽车(集团)有限责任公司是长安民生的股东;吉林长久的股东为深圳长航实业,是一汽大众的子公司;福田物流的主要股东是福田公司;武汉中原,其主要合作伙伴为神龙公司。在资产规模方面,这些汽车物流公司的资产全部在千万级别以上,有几家达到了亿级的资产量;各个公司都形成了自己的独立的配送网络,有自己的配送中心、仓库和运输车辆,在全国的各个枢纽城市布有中转库。可见,这些公司能够在竞争激烈的汽车物流市场立足并逐步壮大,这些关键成功因素缺一不可。

随着中国汽车工业快速发展,汽车物流企业逐渐发展壮大,2017年我国汽车物流市场规模已经达到了8000亿元,到2024年我国汽车物流的规模将突破1.2万亿元。

虽然我国汽车物流行业目前发展向好,但整体来说,由于其发展时间短,与国际汽车物流业的发展尚存在着较大的差距,行业整体仍亟待提高竞争能力。

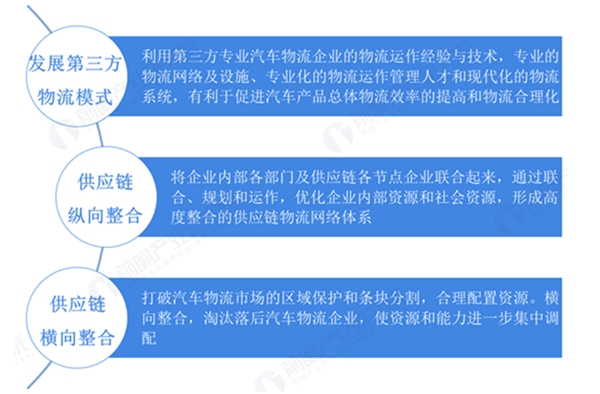

图表:中国汽车物流行业竞争力提高路径

数据来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国汽车物流行业分析,整车物流+售后服务推动行业良性发展

汽车物流行业发展现状分析,三大细分市场发展良好

在线办公相关上市公司

2020二手车行业市场现状分析,我国二手车市场规模将超过2.87万

光学镜头行业主要应有领域概述及主要法律法规

影视行业相关政策及行业发展方向

2021年智能驾驶行业市场发展趋势:5G网络的低延时自动驾驶安全

工业大数据市场分析:两化融合加快,有望带动制造业信息化新

2020骨科机器人行业市场发展趋势分析,(内附:行业市场规模,

智慧环保行业市场发展趋势分析,中国环保投入较大中国环境监

2020IDC行业市场投资分析,云巨头掀起IDC建设热潮IDC投资大增

2023铜箔行业企业竞争格局分析:国内行业企业扩产较快产能相对