燃料电池是一种将燃料与氧化剂的化学能通过电化学反应直接转换成电能的电池。相较于传统储能原件而言,氢燃料电池具有能量转化率高、噪音低及零排放等优点,并有望凭借上述优势广泛应用于汽车、飞机、列车等交通工具及固定电站等领域当中。

1、政策加码氢能产业,燃料电池产业化发展正推进

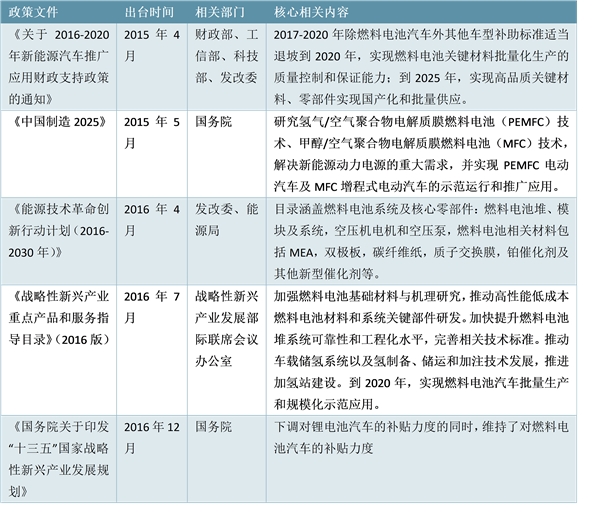

自 2009 年国家能源局出台《节能与新能源汽车示范推广财政补助资金管理暂行办法》以来,我国已经相继颁布多项政策,以推进燃料电池汽车产业的发展进程。按照国家政策规划,预计到 2020 年,国内将有能力实现燃料电池关键材料批量化生产。与此同时,从长期视角来看,随着政策推动氢能产业基础设施建设、关键零部件国产化,燃料电池产业链的发展也将长期维持在较高水平。

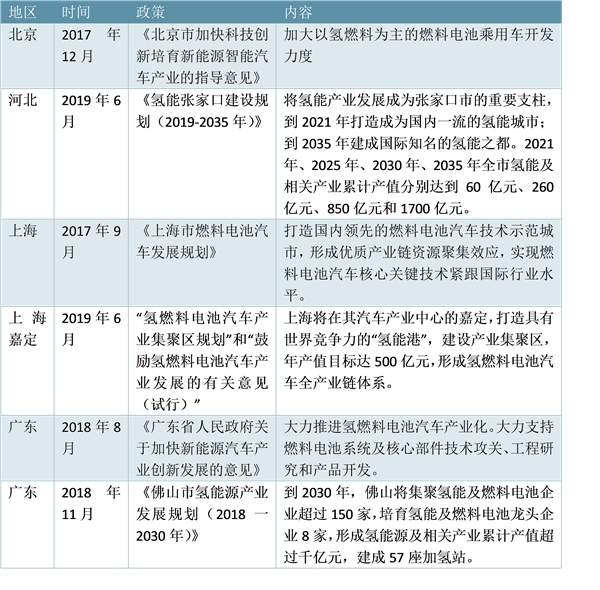

国家政策的大方向下,北京、广东、河北等各级地方政府也出台了相关政策扶持燃料电池汽车行业发展,亦有部分地方已经开始设置发展试点和产业集群,力争配合国家政策对行业推动。

表:中央多项政策出台支持燃料电池关键零部件的国产化

资料来源:公开资料整理

多地出台政策助推氢能及燃料电池产业链发展

资料来源:公开资料整理

发展燃料电池的关键是核心材料的国内生产能力。目前国内的燃料电池产业无论从技术还是市场角度来说都不尽成熟,高昂的成本只能依靠国家高补贴支撑,而且核心材料所涉及的大部分生产技术掌握在国外,国内燃料电池产业链尚处于商业化的早期阶段。因此,降低成本、关键材料国产化是燃料电池产业健康发展的选择和出路。

目前,国内动力用燃料电池以质子交换膜燃料电池为主,国内制造商已经开始具备较强的研究、开发能力。我们判断在相关材料方面,国内生产商将在未来几年中获得较为巨大的成长空间,这主要是因为,一方面相较国际先进水平,国内材料商仍存在替代空间;另一方面,行业亦处在快速扩张的阶段,因此整个材料板块将在政策扶持、市场培育的过程中爆发式增长。本篇报告也将主要对燃料电池中各个重要材料(原材料)进行着重分析。

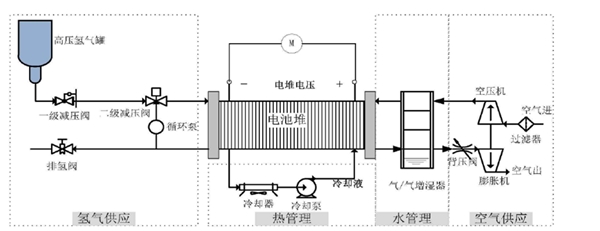

图:燃料电池发动机系统图

资料来源:公开资料整理

2、燃料电池行业上下游产业链分析

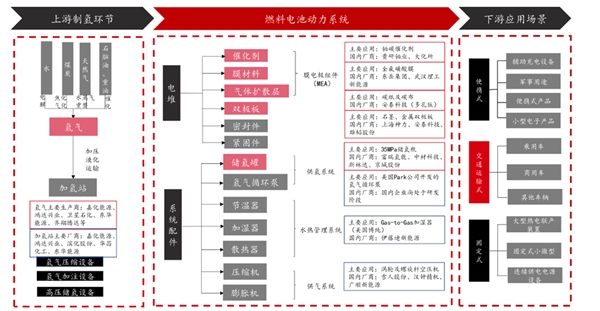

从整个产业业态来看,燃料电池产业链主要分为材料和零部件构成的上游,电堆生产为重心的中游和以动力应用为主的下游,其中上游主要包括制氢环节和电池电堆材料两个重要的部分,二者有分别包括:氢气生产和储存以及催化剂、膜材料、气体扩散层和双极板等材料。

我们认为当前时点下,燃料电池电堆相关材料及氢能源相关企业有望获益氢燃料电池大潮,从而获得较大的发展空间,本篇也将对燃料电池产业链的核心材料的工作原理、技术难点以及国内厂商技术发展进度等方面进行逐一分析、展开。

燃料电池全产业链

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。