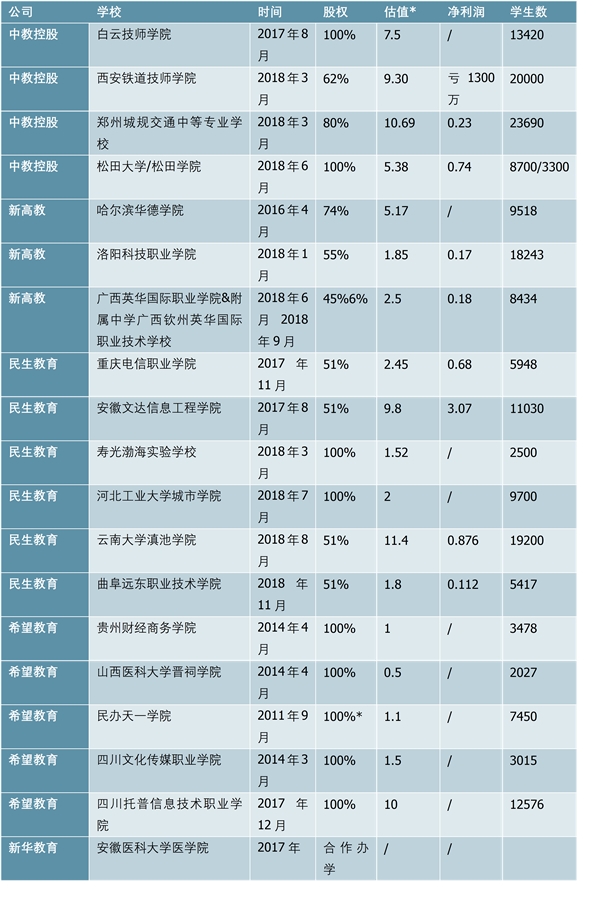

2018年民办高教上市公司借力资本化平台加速整合,集中度提升。2018年披露的收购和合作办学项目共计10项(民生/新高教/中教分别有4/3/2项),收购估值基本保持稳定,具体根据标的学校办学层次、规模、资产质地而异。收购标的学校以独立学院和具有专升本资质的专科学校。交易结构较灵活(如托管等形式),且由于收购进程涉及举报者变更等流程,通常交易价款分期支付完成。

经过两年的收购整合,北方投资集团、中教控股、希望教育、新高教成为民办高教领域的主要集团。从学校数量来看,前8家民办高校集团学校数量市占率为7.1%(以国内全部民办高校数量为基数);从在校学生人数看,前8名民办高校集团在校学生数市场份额仅为10.4%(以国内全部民办高校在校人数为基数)。

图表:高教公司收购案例总结(单位:亿元)

资料来源:公开资料整理

2019年预计将进入整合阶段,收购标的或更加谨慎。政策方面,《民促法送审稿》虽敦促独立学院专设,公司可收购标的变多,谈判更加自如,但进入民促法过渡期后牌照转让、审批等流程的不确定因素亦将增加。战略层面,经过两年的收购后民办高教公司已初具规模,对于刚刚收购的学校或需要建设、或需要重塑整顿;资金层面,随着收购持续公司杠杆率或提升,财务成本增加。综上,受制于政策、战略、资金等多方面因素,2019年公司收购将更为谨慎。

单体学校受制于土地面积和学生容量,长期增长空间有限,要实现更长时间维度的增长成为龙头则需要通过外延扩张。民办高校教育集团享有规模效应,通过整体营收、学校数及在校学生数反映。长期来看,坐拥多所民办高校的教育集团可以通过内生增长及持续收购,实现营收及在读人数的稳定增长,熨平单体学校的经营活动,增加不同高校之间业务合作与跨区经营的联动性。相比之下,旗下仅为1-3所学校的上市公司,在历年营收及学生数增速上明显呈现较高波动性。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020红外体温检测仪市场发展分析,疫情催化红外民用市场多家厂

5G产业链市场发展分析,未来5G应用场景众多市场发展前景可观

3D打印市场发展分析,未来发展趋势及增长空间

中国K12市场发展分析,在变革中回归本质,政策发展体现

中国是全球最大的光伏生产国,光伏生产市场发展分析

我国新能源设备市场发展分析,锂电池设备及光伏设备发展空间

洋河江苏市场发展分析,梦之蓝发展迅速

非学历职业教育细分市场众多,市场集中度提升

2020网络可视化行业市场发展分析:实现对网络流量的监管和网络

2020再生资源回收行业市场发展分析,紧抓垃圾分类市场机遇传统

2020湿电子化学品市场发展分析,政策积极导向有望加快进口替代

2020网络信息安全行业市场发展分析,政策驱动网络信息安全行业